來源:互聯網怪盜團

作者:怪盜團團長裴培

近期,國家出台了一系列政策規範市場行為,對互聯網平台的監管勢頭加強。但正如筆者所說的,當下,對於世界各國來說,互聯網平台經濟都是一個新鮮事物。對於如何去界定和限製壟斷,並沒有很清晰的答案。

本文首發於6月30日,但文中提及的關於“Facebook訴訟對國內平台經濟反壟斷的指導意義”,目前來看仍有一定的參考價值,在此與牛友們分享。

-編者按

2021年6月28日,美國哥倫比亞特區(D.C.)聯邦法院對美國貿易委員會(FTC)以及46個州聯合提出的對Facebook的反壟斷訴訟做出了裁決:

46個州(除了阿拉巴馬、佐治亞、南卡羅來納、南達科他,其他所有州均參與了)的訴訟被全案駁回。

FTC的起訴狀被駁回,但是全案仍可繼續審理。FTC有30天的時間整理材料,提出新的起訴狀。

簡而言之,這是Facebook的重大勝利,但是也不能高興得太早,因為FTC在30天之內仍可卷土重來。

我認為這是一個里程碑式的判決:法官指出,這是自從二十多年前的美國訴微軟案以來,美國聯邦法院審理的又一起重要的反壟斷訴訟。在歐美各界紛紛呼籲限製乃至拆分科技巨頭的情況下,這個判決具備很高的指導意義。相信矽谷各大公司的法務人員已經把判決讀過好幾遍了。

對於國內正在進行的平台經濟反壟斷調查來說,FTC訴Facebook一案的判決也必將是一個重要參考。對於全世界各國來說,互聯網平台經濟都是一個新鮮事物,究竟什麽算壟斷、如何限製壟斷,大家心里都沒有很清晰的答案。

現在,美國聯邦法官對Facebook涉嫌壟斷的問題寫出了洋洋灑灑的53頁判決,其中蘊含了很多放之四海而皆準的真知灼見。我相信,這份判決在國內肯定也會得到重視和參考。

雖然長達53頁、充滿復雜的法律術語,但是這份判決仍可稱得上「文采飛揚」,讓人讀來很有酣暢淋漓的感覺。本怪盜團昨晚讀了一晚上,總算懂得了判決的基本精神。

現在我們就盡量深入淺出地分析一下:FTC究竟對Facebook提出了什麽指控?為什麽敗訴?對國內的指導意義又在哪里?

聯邦貿易委員會(FTC),美國最重要的反壟斷執法機構

《謝爾曼反托拉斯法》第二章對壟斷的定義

FTC和46個州的起訴狀,完全圍繞著1890年通過的《謝爾曼反托拉斯法》第二章進行,這也是美國執法部門在進行反壟斷行動時最經常援引的法律。根據該法,任何公司或個人要被判定違法,必須滿足兩個條件:

在某一市場具備壟斷地位(Monopoly Power)。

以不正當手段,蓄意獲取或維持壟斷地位。

請注意,「具備壟斷地位」這一事實並不違法,以不正當手段維持壟斷地位才違法。通過提供更好的產品、做出更好的商業決策、以及歷史上的運氣因素而獲得並維持壟斷地位,被視為合法行為。

美國是一個判例法國家。在漫長的司法實踐中,各級法官逐漸將「壟斷地位」嚴格地區分為兩個類型:「強製壟斷」(Coercive Monopoly)以及「無罪壟斷」(Innocent Monopoly);顧名思義,只有前者才算違法:

強製壟斷的公司可以隨意提高產品價格、隨意做出經營決策,而完全不用擔心消費者會被競爭對手吸引過去。這樣的公司幾乎不受市場競爭規律的限製,從而沒有任何動力降低價格、做好服務。

無罪壟斷的公司仍然受到市場競爭規律的限製,一旦做出了錯誤的經營決策就有可能失去壟斷地位。這樣的公司會千方百計地通過提供更好的產品、更低的價格來留住消費者。

FTC的任務就是證明Facebook是一家「強製壟斷」的公司:在某個市場具備壟斷地位,不受市場競爭規律的限製,而且蓄意以不正當手段維持這種地位。

FTC的起訴狀:如何證明Facebook的「壟斷地位」

說實話,FTC的起訴狀寫得非常難看,缺乏最基本的專業性(各州的起訴狀就更差了)。有可能它認為自己的獲勝十拿九穩,沒必要做什麽認真準備?或者它認為官司會打很多年,這份起訴狀就是意思一下罷了?

如果FTC真想打贏這場官司,它必須在起訴狀當中做到如下三條:

指出Facebook具體屬於哪一個市場。

證明Facebook在該市場具備壟斷地位。

舉出Facebook以不正當手段排除競爭對手的證據。

上述第一條,FTC完成的不錯:它認為Facebook屬於「個人社交網絡」市場,就是人們以互動內容等方式與家人、朋友分享個人生活的平台市場。

FTC堅持認為,「個人社交網絡」既不包括LinkedIn這樣的「專業社交網絡」平台,也不包括YouTube、Twitter這樣的公域屬性較強的社交媒體平台。否則,Facebook完全可以宣稱自己的競爭對手很多、實力很強,根本不可能具備壟斷地位。

有趣的是,FTC認為即時通信工具不屬於「個人社交網絡」,這好像與國內的認知不同——有人會認為微信不算社交網絡嗎?

對於FTC的上述觀點,法官基本予以認可。他寫道:「我可以理解,大多數人在Facebook上發的東西,可能不願意發到LinkedIn或者YouTube上面。」所以,FTC算是通過了第一關,這也是它通過的唯一一關。

對於第二條,FTC交出的答卷可謂不及格:它反復強調「Facebook擁有個人社交網絡市場60%以上的份額」,卻沒有拿出任何證據。法官在判決中吐槽道:「FTC甚至沒有舉出任何數字或圖表,只是不停地重復60%這個毫無證據的數字。」對此,法官決定不予采信,這就決定了起訴狀被駁回的命運……

那麽,FTC是否有可能提供更多證據,證明Facebook的市場份額確實超過了60%?對此,法官也做出了不厭其煩的指導:

不能以營業收入指標計算市場份額。因為Facebook的絕大部分收入來自廣告,而它是與數以百計的互聯網平台共享廣告市場的。除非能證明Facebook把互聯網廣告市場也壟斷了,否則營業收入指標沒有意義。

不能以DAU/MAU等用戶指標計算市場份額。因為一個用戶往往會使用多個社交網絡服務,每天登錄Facebook的人很可能也會登錄Google+,導致這種計算毫無意義。

可以以用戶時長指標計算市場份額,但是難度很大。例如,FTC可以指出用戶花在Facebook上的時間,遠遠超過花在同類平台上的時間之和。問題在於,用戶在Facebook上不僅會社交,也會看文章、看視頻,必須把這些「非社交」的內容消耗時長給剝離出來,才能構成公允的證據。

法官還進一步指出:即便FTC證明了Facebook擁有個人社交網絡市場60%以上的份額,那也不一定構成壟斷地位;它還需要證明,這個市場的競爭壁壘很高,任何人都不可能隨意進入。Facebook到底建立了什麽樣的競爭壁壘——技術、資金還是網絡效應?這些都需要控方舉證說明,不能假設「這些都是常識」。

其實,判決書寫到這里已經夠了,因為起訴狀已經被駁回。然而,法官還是非常良心地多寫了幾大段:如果FTC能夠證明Facebook擁有「壟斷地位」,那麽是否能證明後者利用不正當手段排除了競爭?在我看來,這幾大段是整個判決書的精華,下面繼續深入分析。

2019年11月,Facebook管理層訪問白宮

Facebook API:「任何公司都沒有義務幫助競爭對手」

FTC在起訴狀中列舉了Facebook的三起「排除競爭行為」,可以分為兩組:

Facebook於2010年和2014年先後收購了Instagram和Whatsapp,其決策不是基於正常商業邏輯,而是害怕它們被競爭對手買下,從而威脅自身的壟斷地位。

Facebook對第三方開發商提供了API(應用程序接口),允許它們接入並使用自己的部分功能和數據;但是,它拒絕對競爭對手開放API,並且禁止第三方利用Facebook API去推廣競爭對手的產品。

哥倫比亞特區聯邦法院對上述第一組指控持保留態度,認為可以留到今後探討(取決於FTC的後續舉動);對於第二組指控則持否定態度,認為Facebook的行為在任何層面上都沒有違法嫌疑。

法官對這一段的分析非常精彩(見判決書第33-36頁):哪怕Facebook真是一個壟斷者,它仍然有權參與市場競爭,它沒有任何義務幫助競爭對手。

如果競爭對手開發了一個與Facebook功能類似的APP,而Facebook願意對它開放數據,無疑會大大加快這個APP的成長——可是Facebook為什麽要這樣做呢?

FTC在起訴狀中舉例稱,內容社交平台Path的用戶增速一度很快,可是一旦Facebook禁止它使用自己的API(主要是賬戶登錄和尋找好友功能),增速就一下子掉到了零。對於這個「證據」,法官不無譏諷地評論:任何公司不都會做出這樣的決定嗎?哪怕Facebook是壟斷者,它就不配保護自己的核心地盤嗎?

有一些輿論認為,Facebook提供的是類似「水電煤」這樣的信息基礎設施,帶有巨大的外部性,所以沒有資格拒絕向競爭對手提供服務。對此,法官毫不留情地反駁:「這種觀點會使得今後的公司喪失建立基礎設施的動力,因為它們知道自己將被迫對競爭對手開放基礎設施。」這句話實在太精彩了,我看到時不由拍案叫絕!

在洋洋灑灑、毫無重點的起訴狀中,FTC還提出,Facebook在對競爭對手提出「排他條款」:如果希望接入Facebook API,無論是作為獨立APP還是小程序,都不應提供與Facebook競爭的功能,也不得將Facebook的數據傳遞給競爭對手;只有在同意上述條件的情況下,API才對它們開放。FTC認為這是「二選一」性質的霸王條款,證明了Facebook的「強製壟斷」性。

法官再次駁斥:Facebook只是禁止第三方使用自己的數據去幫助競爭對手,沒有禁止第三方為競爭對手開發類似產品。例如,一個開發商完全可以為Facebook和Google+同時開發小程序,只要兩者的數據不互通即可。沒有任何證據顯示,Facebook給那些與競爭對手做生意的第三方「穿小鞋」。

那麽,究竟什麽行為才構成「排他性條款」(或「二選一」)呢?法官指出,只有禁,止自己的合作夥伴與競爭對手做生意,才構成「二選一」。例如,一家報紙為了搶奪廣告市場份額,就禁止廣告主去同城的電台投放廣告,否則就不接它們的廣告,這就是典型的「二選一」。不過,該報紙完全可以拒絕為這家電台打廣告,因為兩者是競爭關系。簡而言之,限製競爭對手不是「二選一」,限製合作夥伴才是「二選一」。

諷刺的是,2018年底,Facebook已經廢除了「不對直接競爭對手開放API」的規定。從那時起,哪怕你經營一個與Facebook完全一樣的APP,仍然可以通過API讀取前者的賬戶和好友信息(小程序仍然存在限製)。

FTC堅持認為,這只是反壟斷壓力之下的權宜之計,只要風頭過去,Facebook又會故態復萌。法官則認為,無論Facebook會不會故態復萌,這件事情反正不違法……

收購Instagram和WhatsApp:不排除違法的可能性

相比之下,FTC對Facebook收購Instagram和WhatsAPP構成「排除競爭行為」的指控,法官認為合理性更大一點。雖然這兩個平台不是Facebook的直接競爭對手,但是有可能發展到威脅Facebook大本營的地步,尤其是有可能被更大的公司收購以對付Facebook。

FTC指出:在面臨來自Instagram和WhatsApp的威脅時,Facebook想的不是如何開發更好的產品(其實想過,可惜失敗了),而是收購對手以消除競爭壓力。電子郵件顯示,Facebook管理層對於收購Instagram感到如釋重負,認為自己從此掌握了圖片社交市場的統治地位。在收購WhatsApp之後,Facebook特別注意不為它開發與Facebook重疊的功能,從而把這兩個平台的定位分開。有證據顯示,Facebook還企圖收購Twitter等社交媒體,只是沒有成功。

針對上述指控,Facebook的回答是:這些收購都獲得過FTC的審批許可,如果違法的話,FTC早幹嘛去了?它們發生的時間已經非常久遠,FTC不具備對它們發起違法指控的權力。

在這個問題上,法官站在了Facebook的對立面。他指出:反壟斷法律對於「收購」的界定,不僅局限於合並行為本身,還包括合並之後的運營環節。在被Facebook收購之後,Instagram和WhatsApp仍然在運營,構成了一個龐大生態系統的重要成分,所以「收購」行為是一直在持續的。所以,Facebook不能以年代久遠為理由拒絕指控——要知道,美國歷史上還出現過對半個世紀前發生的並購進行審查的先例。

FTC認為,如果Facebook的一系列收購行為被判定合法,則將構成一個危險的先例:任何科技巨頭在面臨新產品、新模式的競爭時,都可以砸錢把競爭對手收購了事,從而在實質上排除一切新進入者。爭議的焦點在於,收購的動力到底是不是正常的(非壟斷的)商業邏輯?收購行為是否有效地限製了競爭?這都是很難證明的問題。所以,在這份判決中,法官沒有過多地予以評論。

如果FTC能在30天之內整理出一份更專業的起訴狀、證明Facebook具備壟斷地位,那麽雙方爭議的焦點將在於對Instagram和WhatsApp的收購是否合法。FTC將會要求巨額罰款、分拆或出售上述兩個應用,那無疑是Facebook難以承受的。因此,在起訴狀被駁回之後,Facebook的股價並沒有大漲,市場顯然知道問題的關鍵在哪里。

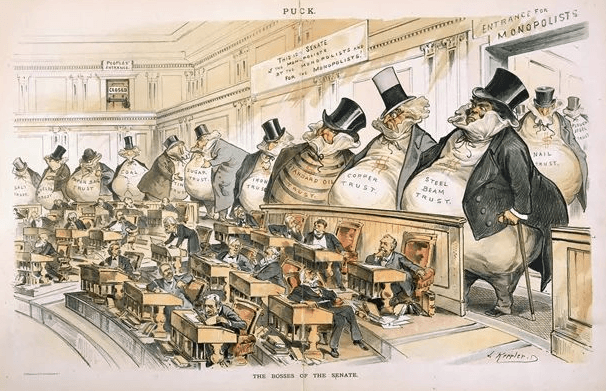

美國鍍金時代諷刺托拉斯的最著名的一幅漫畫

Facebook訴訟對國內平台經濟反壟斷的指導意義

雖然我不是法律專業人士,對反壟斷也是最近半年才開始研究,但是看到哥倫比亞特區聯邦法院的53頁判決,還是會產生「茅塞頓開」的感覺。它不但解決了許多實際問題,而且對這些問題提供了良好的理論支持。

個人認為,對於國內正在進行的平台經濟反壟斷調查,以及對於互聯網巨頭下一步的戰略決策,這份判決將具備下列深遠意義:

首先,由於互聯網各個細分市場的復雜性,用營業收入去判斷市場份額,可能不是通用的最優選擇。

有些平台的收入可能很高,但是沒有壟斷能力;有些平台可能沒多少收入,卻具備著壟斷能力。根據用戶時長去判斷,可能是一個良好的備選方案,但是也不能一概而論。對於電商平台而言,GMV是不是一個更好的判斷標準?對於內容平台而言,內容生產者人數、用戶打開頻次占比是不是一個更好的判斷標準?一切仍需要在實踐中解決。

其次,任何公司(無論是否處於壟斷地位)都沒有幫助競爭對手的義務,哪怕它經營著所謂「信息基礎設施」。

例如,如果競爭對手氣勢洶洶地要顛覆微信,騰訊是沒有義務為它提供便利的;如果競爭對手明確地與淘寶形成了替代關系,那麽阿里也有理由不與它進行商業合作。尤其是平台經營者保護自身數據的行為,完全合理合法,而競爭對手或第三方並不天然具備利用這些數據的權利(除非平台經營者許可)。

再次,通過收購維護市場地位或進入新市場,很可能被判定為「排除競爭行為」,帶來無窮無盡的麻煩。

Facebook發生在2010年和2014年的並購行為直到現在還被FTC揪住不放,可以想象更晚近的並購行為會受到多麽嚴厲的審核。以前,各國監管部門對互聯網巨頭的並購審核都太寬鬆了,現在變成了能嚴則嚴。監管部門最擔心的,是互聯網巨頭把並購作為增長的主要手段,以資本運作代替產品和服務的迭代,從而導致整個市場喪失活力。

我期盼著在30天內,FTC拿出一份新的起訴狀,使得哥倫比亞特區聯邦法院有機會對Facebook收購Instagram和WhatsApp的行為進行更詳細的討論。如果這兩起並購被判合法,那麽互聯網巨頭至少還是有資本運作的自由空間的;如果被判違法,那麽通過資本運作實現外延增長的道路,可能在一段時間內被關閉。

包括那些尚未上市的新興平台公司,今後想在錢燒完之後與競爭對手合並從而稱霸市場,恐怕就是「此路不通」了。

當然,整份判決書給我留下印象最深刻的,還是那句:「任何公司(哪怕是壟斷者)都沒有幫助競爭對手的義務,競爭對手也不應該期待這種事情發生。」這個觀點符合人們最樸素的邏輯,也為互聯網公司之間的競爭劃定了一條最基本的界限——競爭還是要有的,正常的競爭不會被禁止。

編輯/Phoebe

來源:互聯網怪盜團

作者:怪盜團團長裴培

近期,國家出台了一系列政策規範市場行為,對互聯網平台的監管勢頭加強。但正如筆者所説的,當下,對於世界各國來説,互聯網平台經濟都是一個新鮮事物。對於如何去界定和限製壟斷,並沒有很清晰的答案。

本文首發於6月30日,但文中提及的關於“Facebook訴訟對國內平台經濟反壟斷的指導意義”,目前來看仍有一定的參考價值,在此與牛友們分享。

-編者按

2021年6月28日,美國哥倫比亞特區(D.C.)聯邦法院對美國貿易委員會(FTC)以及46個州聯合提出的對Facebook的反壟斷訴訟做出了裁決:

46個州(除了阿拉巴馬、佐治亞、南卡羅來納、南達科他,其他所有州均參與了)的訴訟被全案駁回。

FTC的起訴狀被駁回,但是全案仍可繼續審理。FTC有30天的時間整理材料,提出新的起訴狀。

簡而言之,這是Facebook的重大勝利,但是也不能高興得太早,因為FTC在30天之內仍可捲土重來。

我認為這是一個里程碑式的判決:法官指出,這是自從二十多年前的美國訴微軟案以來,美國聯邦法院審理的又一起重要的反壟斷訴訟。在歐美各界紛紛呼籲限製乃至拆分科技巨頭的情況下,這個判決具備很高的指導意義。相信矽谷各大公司的法務人員已經把判決讀過好幾遍了。

對於國內正在進行的平台經濟反壟斷調查來説,FTC訴Facebook一案的判決也必將是一個重要參考。對於全世界各國來説,互聯網平台經濟都是一個新鮮事物,究竟什麼算壟斷、如何限製壟斷,大家心裏都沒有很清晰的答案。

現在,美國聯邦法官對Facebook涉嫌壟斷的問題寫出了洋洋灑灑的53頁判決,其中藴含了很多放之四海而皆準的真知灼見。我相信,這份判決在國內肯定也會得到重視和參考。

雖然長達53頁、充滿複雜的法律術語,但是這份判決仍可稱得上「文采飛揚」,讓人讀來很有酣暢淋漓的感覺。本怪盜團昨晚讀了一晚上,總算懂得了判決的基本精神。

現在我們就儘量深入淺出地分析一下:FTC究竟對Facebook提出了什麼指控?為什麼敗訴?對國內的指導意義又在哪裏?

聯邦貿易委員會(FTC),美國最重要的反壟斷執法機構

《謝爾曼反托拉斯法》第二章對壟斷的定義

FTC和46個州的起訴狀,完全圍繞著1890年通過的《謝爾曼反托拉斯法》第二章進行,這也是美國執法部門在進行反壟斷行動時最經常援引的法律。根據該法,任何公司或個人要被判定違法,必須滿足兩個條件:

在某一市場具備壟斷地位(Monopoly Power)。

以不正當手段,蓄意獲取或維持壟斷地位。

請注意,「具備壟斷地位」這一事實並不違法,以不正當手段維持壟斷地位才違法。通過提供更好的產品、做出更好的商業決策、以及歷史上的運氣因素而獲得並維持壟斷地位,被視為合法行為。

美國是一個判例法國家。在漫長的司法實踐中,各級法官逐漸將「壟斷地位」嚴格地區分為兩個類型:「強製壟斷」(Coercive Monopoly)以及「無罪壟斷」(Innocent Monopoly);顧名思義,只有前者才算違法:

強製壟斷的公司可以隨意提高產品價格、隨意做出經營決策,而完全不用擔心消費者會被競爭對手吸引過去。這樣的公司幾乎不受市場競爭規律的限製,從而沒有任何動力降低價格、做好服務。

無罪壟斷的公司仍然受到市場競爭規律的限製,一旦做出了錯誤的經營決策就有可能失去壟斷地位。這樣的公司會千方百計地通過提供更好的產品、更低的價格來留住消費者。

FTC的任務就是證明Facebook是一家「強製壟斷」的公司:在某個市場具備壟斷地位,不受市場競爭規律的限製,而且蓄意以不正當手段維持這種地位。

FTC的起訴狀:如何證明Facebook的「壟斷地位」

説實話,FTC的起訴狀寫得非常難看,缺乏最基本的專業性(各州的起訴狀就更差了)。有可能它認為自己的獲勝十拿九穩,沒必要做什麼認真準備?或者它認為官司會打很多年,這份起訴狀就是意思一下罷了?

如果FTC真想打贏這場官司,它必須在起訴狀當中做到如下三條:

指出Facebook具體屬於哪一個市場。

證明Facebook在該市場具備壟斷地位。

舉出Facebook以不正當手段排除競爭對手的證據。

上述第一條,FTC完成的不錯:它認為Facebook屬於「個人社交網絡」市場,就是人們以互動內容等方式與家人、朋友分享個人生活的平台市場。

FTC堅持認為,「個人社交網絡」既不包括LinkedIn這樣的「專業社交網絡」平台,也不包括YouTube、Twitter這樣的公域屬性較強的社交媒體平台。否則,Facebook完全可以宣稱自己的競爭對手很多、實力很強,根本不可能具備壟斷地位。

有趣的是,FTC認為即時通信工具不屬於「個人社交網絡」,這好像與國內的認知不同——有人會認為微信不算社交網絡嗎?

對於FTC的上述觀點,法官基本予以認可。他寫道:「我可以理解,大多數人在Facebook上發的東西,可能不願意發到LinkedIn或者YouTube上面。」所以,FTC算是通過了第一關,這也是它通過的唯一一關。

對於第二條,FTC交出的答卷可謂不及格:它反覆強調「Facebook擁有個人社交網絡市場60%以上的份額」,卻沒有拿出任何證據。法官在判決中吐槽道:「FTC甚至沒有舉出任何數字或圖表,只是不停地重複60%這個毫無證據的數字。」對此,法官決定不予採信,這就決定了起訴狀被駁回的命運……

那麼,FTC是否有可能提供更多證據,證明Facebook的市場份額確實超過了60%?對此,法官也做出了不厭其煩的指導:

不能以營業收入指標計算市場份額。因為Facebook的絕大部分收入來自廣告,而它是與數以百計的互聯網平台共享廣告市場的。除非能證明Facebook把互聯網廣告市場也壟斷了,否則營業收入指標沒有意義。

不能以DAU/MAU等用戶指標計算市場份額。因為一個用戶往往會使用多個社交網絡服務,每天登錄Facebook的人很可能也會登錄Google+,導致這種計算毫無意義。

可以以用戶時長指標計算市場份額,但是難度很大。例如,FTC可以指出用戶花在Facebook上的時間,遠遠超過花在同類平台上的時間之和。問題在於,用戶在Facebook上不僅會社交,也會看文章、看視頻,必須把這些「非社交」的內容消耗時長給剝離出來,才能構成公允的證據。

法官還進一步指出:即便FTC證明了Facebook擁有個人社交網絡市場60%以上的份額,那也不一定構成壟斷地位;它還需要證明,這個市場的競爭壁壘很高,任何人都不可能隨意進入。Facebook到底建立了什麼樣的競爭壁壘——技術、資金還是網絡效應?這些都需要控方舉證説明,不能假設「這些都是常識」。

其實,判決書寫到這裏已經夠了,因為起訴狀已經被駁回。然而,法官還是非常良心地多寫了幾大段:如果FTC能夠證明Facebook擁有「壟斷地位」,那麼是否能證明後者利用不正當手段排除了競爭?在我看來,這幾大段是整個判決書的精華,下面繼續深入分析。

2019年11月,Facebook管理層訪問白宮

Facebook API:「任何公司都沒有義務幫助競爭對手」

FTC在起訴狀中列舉了Facebook的三起「排除競爭行為」,可以分為兩組:

Facebook於2010年和2014年先後收購了Instagram和Whatsapp,其決策不是基於正常商業邏輯,而是害怕它們被競爭對手買下,從而威脅自身的壟斷地位。

Facebook對第三方開發商提供了API(應用程序接口),允許它們接入並使用自己的部分功能和數據;但是,它拒絕對競爭對手開放API,並且禁止第三方利用Facebook API去推廣競爭對手的產品。

哥倫比亞特區聯邦法院對上述第一組指控持保留態度,認為可以留到今後探討(取決於FTC的後續舉動);對於第二組指控則持否定態度,認為Facebook的行為在任何層面上都沒有違法嫌疑。

法官對這一段的分析非常精彩(見判決書第33-36頁):哪怕Facebook真是一個壟斷者,它仍然有權參與市場競爭,它沒有任何義務幫助競爭對手。

如果競爭對手開發了一個與Facebook功能類似的APP,而Facebook願意對它開放數據,無疑會大大加快這個APP的成長——可是Facebook為什麼要這樣做呢?

FTC在起訴狀中舉例稱,內容社交平台Path的用戶增速一度很快,可是一旦Facebook禁止它使用自己的API(主要是賬戶登錄和尋找好友功能),增速就一下子掉到了零。對於這個「證據」,法官不無譏諷地評論:任何公司不都會做出這樣的決定嗎?哪怕Facebook是壟斷者,它就不配保護自己的核心地盤嗎?

有一些輿論認為,Facebook提供的是類似「水電煤」這樣的信息基礎設施,帶有巨大的外部性,所以沒有資格拒絕向競爭對手提供服務。對此,法官毫不留情地反駁:「這種觀點會使得今後的公司喪失建立基礎設施的動力,因為它們知道自己將被迫對競爭對手開放基礎設施。」這句話實在太精彩了,我看到時不由拍案叫絕!

在洋洋灑灑、毫無重點的起訴狀中,FTC還提出,Facebook在對競爭對手提出「排他條款」:如果希望接入Facebook API,無論是作為獨立APP還是小程序,都不應提供與Facebook競爭的功能,也不得將Facebook的數據傳遞給競爭對手;只有在同意上述條件的情況下,API才對它們開放。FTC認為這是「二選一」性質的霸王條款,證明了Facebook的「強製壟斷」性。

法官再次駁斥:Facebook只是禁止第三方使用自己的數據去幫助競爭對手,沒有禁止第三方為競爭對手開發類似產品。例如,一個開發商完全可以為Facebook和Google+同時開發小程序,只要兩者的數據不互通即可。沒有任何證據顯示,Facebook給那些與競爭對手做生意的第三方「穿小鞋」。

那麼,究竟什麼行為才構成「排他性條款」(或「二選一」)呢?法官指出,只有禁,止自己的合作夥伴與競爭對手做生意,才構成「二選一」。例如,一家報紙為了搶奪廣告市場份額,就禁止廣告主去同城的電台投放廣告,否則就不接它們的廣告,這就是典型的「二選一」。不過,該報紙完全可以拒絕為這家電台打廣告,因為兩者是競爭關係。簡而言之,限製競爭對手不是「二選一」,限製合作夥伴才是「二選一」。

諷刺的是,2018年底,Facebook已經廢除了「不對直接競爭對手開放API」的規定。從那時起,哪怕你經營一個與Facebook完全一樣的APP,仍然可以通過API讀取前者的賬戶和好友信息(小程序仍然存在限製)。

FTC堅持認為,這只是反壟斷壓力之下的權宜之計,只要風頭過去,Facebook又會故態復萌。法官則認為,無論Facebook會不會故態復萌,這件事情反正不違法……

收購Instagram和WhatsApp:不排除違法的可能性

相比之下,FTC對Facebook收購Instagram和WhatsAPP構成「排除競爭行為」的指控,法官認為合理性更大一點。雖然這兩個平台不是Facebook的直接競爭對手,但是有可能發展到威脅Facebook大本營的地步,尤其是有可能被更大的公司收購以對付Facebook。

FTC指出:在面臨來自Instagram和WhatsApp的威脅時,Facebook想的不是如何開發更好的產品(其實想過,可惜失敗了),而是收購對手以消除競爭壓力。電子郵件顯示,Facebook管理層對於收購Instagram感到如釋重負,認為自己從此掌握了圖片社交市場的統治地位。在收購WhatsApp之後,Facebook特別注意不為它開發與Facebook重疊的功能,從而把這兩個平台的定位分開。有證據顯示,Facebook還企圖收購Twitter等社交媒體,只是沒有成功。

針對上述指控,Facebook的回答是:這些收購都獲得過FTC的審批許可,如果違法的話,FTC早幹嘛去了?它們發生的時間已經非常久遠,FTC不具備對它們發起違法指控的權力。

在這個問題上,法官站在了Facebook的對立面。他指出:反壟斷法律對於「收購」的界定,不僅侷限於合併行為本身,還包括合併之後的運營環節。在被Facebook收購之後,Instagram和WhatsApp仍然在運營,構成了一個龐大生態系統的重要成分,所以「收購」行為是一直在持續的。所以,Facebook不能以年代久遠為理由拒絕指控——要知道,美國曆史上還出現過對半個世紀前發生的併購進行審查的先例。

FTC認為,如果Facebook的一系列收購行為被判定合法,則將構成一個危險的先例:任何科技巨頭在面臨新產品、新模式的競爭時,都可以砸錢把競爭對手收購了事,從而在實質上排除一切新進入者。爭議的焦點在於,收購的動力到底是不是正常的(非壟斷的)商業邏輯?收購行為是否有效地限製了競爭?這都是很難證明的問題。所以,在這份判決中,法官沒有過多地予以評論。

如果FTC能在30天之內整理出一份更專業的起訴狀、證明Facebook具備壟斷地位,那麼雙方爭議的焦點將在於對Instagram和WhatsApp的收購是否合法。FTC將會要求钜額罰款、分拆或出售上述兩個應用,那無疑是Facebook難以承受的。因此,在起訴狀被駁回之後,Facebook的股價並沒有大漲,市場顯然知道問題的關鍵在哪裏。

美國鍍金時代諷刺托拉斯的最著名的一幅漫畫

Facebook訴訟對國內平台經濟反壟斷的指導意義

雖然我不是法律專業人士,對反壟斷也是最近半年才開始研究,但是看到哥倫比亞特區聯邦法院的53頁判決,還是會產生「茅塞頓開」的感覺。它不但解決了許多實際問題,而且對這些問題提供了良好的理論支持。

個人認為,對於國內正在進行的平台經濟反壟斷調查,以及對於互聯網巨頭下一步的戰略決策,這份判決將具備下列深遠意義:

首先,由於互聯網各個細分市場的複雜性,用營業收入去判斷市場份額,可能不是通用的最優選擇。

有些平台的收入可能很高,但是沒有壟斷能力;有些平台可能沒多少收入,卻具備著壟斷能力。根據用戶時長去判斷,可能是一個良好的備選方案,但是也不能一概而論。對於電商平台而言,GMV是不是一個更好的判斷標準?對於內容平台而言,內容生產者人數、用戶打開頻次佔比是不是一個更好的判斷標準?一切仍需要在實踐中解決。

其次,任何公司(無論是否處於壟斷地位)都沒有幫助競爭對手的義務,哪怕它經營著所謂「信息基礎設施」。

例如,如果競爭對手氣勢洶洶地要顛覆微信,騰訊是沒有義務為它提供便利的;如果競爭對手明確地與淘寶形成了替代關係,那麼阿里也有理由不與它進行商業合作。尤其是平台經營者保護自身數據的行為,完全合理合法,而競爭對手或第三方並不天然具備利用這些數據的權利(除非平台經營者許可)。

再次,通過收購維護市場地位或進入新市場,很可能被判定為「排除競爭行為」,帶來無窮無盡的麻煩。

Facebook發生在2010年和2014年的併購行為直到現在還被FTC揪住不放,可以想象更晚近的併購行為會受到多麼嚴厲的審核。以前,各國監管部門對互聯網巨頭的併購審核都太寬鬆了,現在變成了能嚴則嚴。監管部門最擔心的,是互聯網巨頭把併購作為增長的主要手段,以資本運作代替產品和服務的迭代,從而導致整個市場喪失活力。

我期盼著在30天內,FTC拿出一份新的起訴狀,使得哥倫比亞特區聯邦法院有機會對Facebook收購Instagram和WhatsApp的行為進行更詳細的討論。如果這兩起併購被判合法,那麼互聯網巨頭至少還是有資本運作的自由空間的;如果被判違法,那麼通過資本運作實現外延增長的道路,可能在一段時間內被關閉。

包括那些尚未上市的新興平台公司,今後想在錢燒完之後與競爭對手合併從而稱霸市場,恐怕就是「此路不通」了。

當然,整份判決書給我留下印象最深刻的,還是那句:「任何公司(哪怕是壟斷者)都沒有幫助競爭對手的義務,競爭對手也不應該期待這種事情發生。」這個觀點符合人們最樸素的邏輯,也為互聯網公司之間的競爭劃定了一條最基本的界限——競爭還是要有的,正常的競爭不會被禁止。

編輯/Phoebe

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。