香港財經新聞股票分析:

香港財經新聞股票分析:

市場等待美國通脹數據和鮑威爾國會聽證,美股連續兩日集體收創新高,歐股也新高,特斯拉、迪士尼漲超4%,谷歌再新高。長期美債收益率齊升2個基點,30年期收益率上破2%。經濟擔憂壓倒OPEC+暫不增產利好,美油盤中跌近2%。避險需求推高美元,疫情恐慌令泰銖接近一年多低位,比特幣跌破3.3萬美元。期金下跌但四日站穩1800美元,倫銅跌落三年新高,倫錫重回十年高位。

據央視新聞,歐盟決定暫緩推出原定於本月底出台的數字稅徵稅計劃,今年秋季將對此計劃重新評估。剛剛過去的週末,二十國集團G20財長和央行行長決定將繼續推進全球稅製改革,以便為跨國企業設定全球最低稅率。但分析稱,在週末達成歷史性協議後,拜登政府力推的全球稅收協議將面臨來自美國國會的立法考驗。

市場高度關注週二和週三公佈的美國6月CPI與PPI通脹數據,以及美聯儲主席鮑威爾於當地時間週三和週四出席國會聽證的情況。週二摩根士丹利和高盛等大銀行將率先開啟美股二季報序幕,華爾街對本次財報季期望較高,如果盈利同比飆升超64%,將創2009年底以來最大增幅。

據紐約聯儲統計,6月消費者一年期通脹預期上揚至4.8%創新高,三年期通脹預期持穩於3.6%。紐約聯儲主席威廉姆斯稱,平均通脹目標機製並不意味著快速加息,美聯儲非常嚴肅認真對待實現充分就業的目標,將通脹預期錨定在目標上很重要,美債收益率下跌由於對變異病毒恐慌。

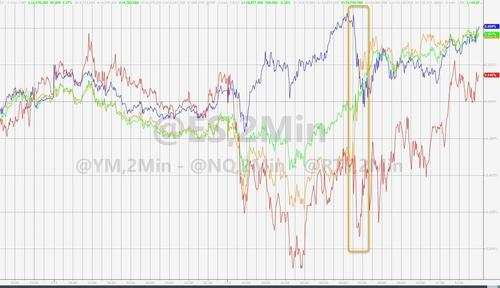

美股連續兩日集體收創新高,歐股也新高,特斯拉、迪士尼漲超4%,鬥魚跌近9%至上市來最低

7月12日週一,標普500指數和道指低開高走,標普大盤最高漲0.4%至4386.68點的盤中歷史新高,道指最高漲近145點,5月來首次衝破35000點整數位。納指高開後轉跌,隨後轉漲並新高。

截至收盤,三大指數集體連漲兩日並連續兩日創收盤新高。標普500指數收漲0.35%,報4384.63點,道指收漲0.36%,報34996.18點,納指收漲0.21%,報14733.24點,羅素2000小盤股指數收漲0.08%。到本週一,標普本月已有四日創新高,今年以來累漲逾16%。

美股行業ETF中,金融業ETF收漲將近1.0%領跑,可選消費ETF漲約0.7%,銀行業ETF漲超0.5%,網絡股指數、全球航空業、日常消費品這三大ETF均跌超0.3%。

在歐盟暫緩徵收數字稅後,FAAMNG五大明星科技股漲跌參半。Facebook漲0.8%,亞馬遜漲1%後轉跌,蘋果跌0.4%,微軟跌0.2%,但均接近歷史最高,微軟將收購網絡安全公司RiskIQ。奈飛高開0.9%後一度轉跌,收漲0.3%接近月內高位,谷歌母公司Alphabet漲超1%,再創收盤最高。

熱門科技股中,特斯拉收漲4.4%,連漲三日至6月29日以來的兩週高位,股價站上680美元。創始人成為「太空旅遊第一人」的維珍銀河跌超17%,扭轉盤前逾15%的漲幅,公司申請增發普通股最多5億美元,有分析認為2022年將正式開啟商業太空旅行時代。

芯片股多數上漲。費城半導體指數漲超1%,連漲兩日並創月內新高。英偉達漲超2%,逼近歷史最高,網咖連鎖巨頭網魚網咖計劃聯手英偉達在年內開30家電競酒店。英特爾漲超1%,AMD跌超1%後收盤微跌。在美上市台積電漲1.7%,公司據稱將擴產大28nm產能,每月有望擴增10萬到15萬片。博通最高漲近3%,重新逼近歷史最高,正洽談收購軟件公司SAS Institute。

與經濟復甦相關的個股走低,商業郵輪股集體跌近1%,航空公司類股轉漲後重新下跌,週三公佈財報的達美航空最深跌2%。銀行/金融股低開高走,摩根大通、美國銀行、花旗集團和貝萊德漲超1%,高盛和摩根士丹利漲超2%,富國銀行漲0.6%,上述個股本週公佈財報。

迪士尼漲超4%領跑道指並創兩個月新高,電影《黑寡婦》美國首映週末三日票房8000萬美元,創疫情後北美票房之最,公司還通過流媒體迪士尼+收穫額外6000萬美元的銷售收入。

新冠疫苗股中,輝瑞最高漲1.6%,一個月來首次重回40美元上方,收漲0.4%,公司與美國聯邦政府衞生官員會面,在準備尋求美國授權之際討論疫苗加強針的必要性。Moderna收漲近3%並創歷史最高,公司開始針對孕婦羣體展開新冠肺炎疫苗mRNA-1273的研究。強生盤中短線下挫近2美元,日內轉跌,媒體稱美國FDA將警告該公司新冠疫苗存在感染性多發性神經根炎的風險。

熱門中概股多數下跌,中概互聯網指數ETF KWEB跌超1%:

阿里巴巴收跌0.2%,京東、百度、拼多多均跌超1%後收跌0.5%,嗶哩嗶哩跌近2%後收盤轉漲,騰訊ADR跌超3%,騰訊音樂跌超4%,滴滴跌超7%。圖森未來也在午盤轉跌並收跌1.5%,高途教育、叮咚買菜均跌約8%,普普文化跌超17%。但蔚來汽車止跌轉漲近2%,理想汽車漲超3%。

鬥魚跌近9%,跌破5美元並創上市以來最低,虎牙收跌1.6%至五週最低,此前鬥魚宣佈終止與虎牙的合併協議,尊重國家市場監管總局的決定。

多方分析指出,在本週重磅通脹數據和美聯儲主席聽證會前夕,週一投資者大多處於觀望模式,財報季開局對本週市場行情影響小於後兩週的密集財報期,尤其要關注鮑威爾是否暗示縮減購債(taper)應宜早不宜遲。美國銀行認為,在經濟復甦觸頂的擔憂中,若本次財報季利好將增加投資者信心,並推動資金重新向價值股輪轉。

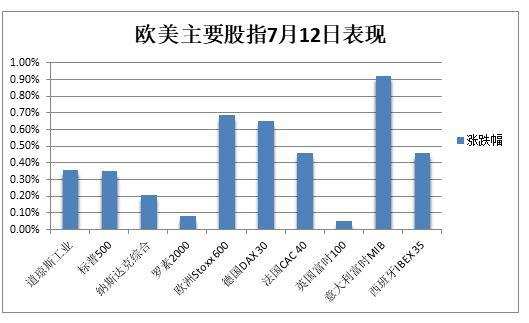

泛歐Stoxx 600指數連漲兩日並收創收盤歷史最高,收漲0.69%且首次收於460點上方,富時泛歐績優300指數也漲0.7%至新高。房地產、金融服務和公用事業類股均漲超1%,旅遊是今日唯一走弱的板塊,跌1.3%。各國別股指均收漲,意大利富時MIB指數以近1%漲幅居前。

長期美債收益率齊升2個基點,30年期收益率上破2%,歐債收益率跌幅收窄

10年期美債收益率週一止跌轉漲,美股盤前曾最深下行3個基點至1.326%,美股午盤轉漲並最高上行2個基點,自7月6日以來首次突破1.37%,上週四曾跌破1.25%創2月中旬來最低。

30年期美債收益率也在美股盤前下行3個基點,下逼1.95%,美股午盤同樣轉漲並最高上行2個基點,日高一度突破2%關口,收復7月7日上週三以來全部跌幅。

今日美國財政部拍賣380億美元10年期國債,得標利率1.3710%,投標倍數2.39,後者創4月以來最低,分析稱本次拍賣顯示「需求平庸」。

華爾街見聞提到,儘管股市良好,隨著對經濟增長放緩的擔憂,今年四月以來,全球資產定價之錨——10年期美債收益率持續下行,上週四一度跌破關鍵技術位1.3%,代表通脹交易來到拐點。法國興業銀行認為,不排除未來股市和大宗商品市場快速崩潰。

歐市尾盤,主要國家國債收益率跌幅收窄。10年期德債收益率下行0.2個基點,報-0.295%,歐市早盤曾走軟至-0.314%。意大利、西班牙和希臘等邊緣國家國債收益率均下行超1個基點。

經濟擔憂壓倒OPEC+暫不增產利好,油價止步兩連陽,美油盤中跌近2%

國際油價止步兩連陽。WTI 8月原油期貨收跌0.46美元,跌幅0.61%,報74.10美元/桶。布倫特9月原油期貨收跌0.39美元,跌幅0.51%,報75.16美元/桶。

美油WTI日內最深跌1.39美元或跌1.9%,日低至73.17美元,美股午盤時重回74美元整數位上方,日內跌幅收窄至0.6%。國際布倫特油價日內最深跌1.32美元或跌1.7%,日低至74.23美元,美股午盤重回75美元上方,日內跌幅收窄至0.5%。

上週兩種油價均累跌約1%,但仍徘徊於2018年10月以來最高,更是集體連漲了六週,主要由於OPEC+談判僵局解決之前暫時不會增產,美國汽油需求也重回2018年以來最高水平。

但分析指出,油價自上週二OPEC+未能達成8月至12月增產協議、以及未能將整體減產協議再延長8個月後開啟暴跌模式,市場一方面擔心談判僵局是減產聯盟解散、各國隨意增產的前兆,同時也預期全球經濟增長將放緩。

美財長耶倫在週末的G20財長會議後發佈聲明警告,新冠Delta和其他變種病毒的傳播可能威脅經濟復甦,疫苗接種步伐不同也帶來風險,美國「非常」擔心新冠變異毒株可能會危害到復甦。

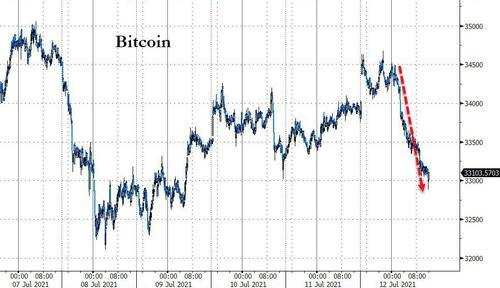

避險需求推高美元,疫情恐慌令泰銖接近一年多低位,比特幣跌破3.3萬美元

追蹤美元6種主要貨幣一籃子匯價的ICE美元指數(DXY)日內最高漲0.3%,日高至92.42,收復7月9日上週五以來大部分跌幅,顯示了一定的市場避險需求。

分析稱,市場對任何縮減購債的討論都極度敏感,特別是CPI數據和鮑威爾證詞極為關鍵。如果通脹高企的持久程度長於預期,可能令市場相信美聯儲會更早收緊政策,美元將進一步走強。

歐元兌美元跌超0.1%,站穩1.18上方。英鎊兌美元一度走高並短暫衝破1.39,英國首相約翰遜預計下週起取消英格蘭幾乎所有剩餘的抗疫限製措施,令市場預期英國央行明年或加息。美元兌日元漲0.2%,站穩110上方,脫離一個月低位。離岸人民幣兌美元維持升破6.48元。

消息面上,歐洲央行行長拉加德在週末意外放風稱,7月22日會議上將調整對未來政策的前瞻指引措辭,以反映其最新策略,明年或出台新的刺激政策。歐央行目前規模1.85萬億歐元的債券購買計劃將「至少」實施到明年3月。

泰銖兌美元再跌0.5%,接近去年4月中旬以來的一年多低位,過去一個月兌美元跌約5%,顯示市場擔心該國旅遊業重新被疫情拖累。泰國央行週一警告稱,由於抗疫措施打擊經濟增長,GDP可能無法達到官方預期。南非蘭特兌美元一度跌超2%,逼近兩個月低位。

市值最大的加密貨幣比特幣在美股尾盤跌幅擴大至近3%,並跌破33000美元關口。市值第二大的以太坊跌幅擴大至4.7%,下破2030美元至月內最低。主流加密貨幣在過去24小時全線下挫。

期金下跌但四日站穩1800美元,倫銅跌落三年新高,倫錫重回十年高位

COMEX 8月黃金期貨收跌0.3%,報1805.90美元/盎司,從近一個月高位回落,但連續四個交易日收於1800美元上方。

現貨黃金日內最深跌近17美元或跌0.9%,日低至1791.70美元,美股午盤重回1800美元關鍵心理整數位上方,跌幅收窄至近0.2%。現貨白銀則最高漲0.8%,站穩26美元/盎司上方。

美聯儲6月FOMC意外展露鷹派信號,提前加息時點至2023年並開啟討論縮減購債,此後黃金在當月跌價近7%,因為美聯儲加息會增加持有黃金的機會成本,週一美元走高也令金價承壓。

高盛最新研報預計,在「世界經濟繼續復甦、不被打斷+通脹繼續受控」的基本假設下,金價將適度上漲至2000美元,若全球復甦不如預期或著通脹遠超預期,金價有望顯著升至2200美元。

倫敦基礎金屬週五多數收跌。LME期銅收跌110美元,報9409美元/噸,從三週高位回落;倫鋁重新逼近兩週低位,倫鎳止步三連漲,從四個多月新高回落。但倫鉛微漲2美元,連漲三日並再創三年最高;倫錫止步兩連跌,大幅收漲414美元,重回十年高位。

編輯/somer

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。