來源:wind

香港萬得通訊社綜合報道,為了遏製通脹,美聯儲正在迅速加息,但在全球經濟增長前景黯淡的世界中,合理的政策利率水平應該是多少?這是投資者目前最關心的問題之一。

在經歷了多年的低名義利率和負實際利率之後,市場正在為更高通脹的時代進行重新調整。美國4月消費者價格通脹雖有所放緩,但仍接近40高位,這鞏固了美聯儲將繼續大幅上調利率的前景。

經過3月和5月兩次加息,美國聯邦基金利率目標區間已提高至0.75%-1%。美聯儲主席鮑威爾最近表示,在接下來6月和7月的會議上均加息50個基點將是合適之舉。一些決策者傾向在利率達到中性水平後評估政策緊縮的影響。

美聯儲估計,既不讓政策過緊也不使政策過鬆的「中性利率」約為2.0%至2.5%。令市場感到不安的是,高通脹將意味著美聯儲需要將利率提高至該水平之上。市場預計,到2023年中期,聯邦基金利率將高達3%。

嘉信金融研究中心首席固定收益投資策略師Kathy Jones最近指出,利率上升最終可能導致經濟步履蹣跚,這通常會引發市場中槓桿最高、最薄弱的領域下挫。「自從美聯儲在2021年12月聯邦公開市場委員會會議上開始發出收緊政策的信號以來,(市場)已經出現了崩跌的跡象。然而,到目前為止,經濟一直保持韌性。」

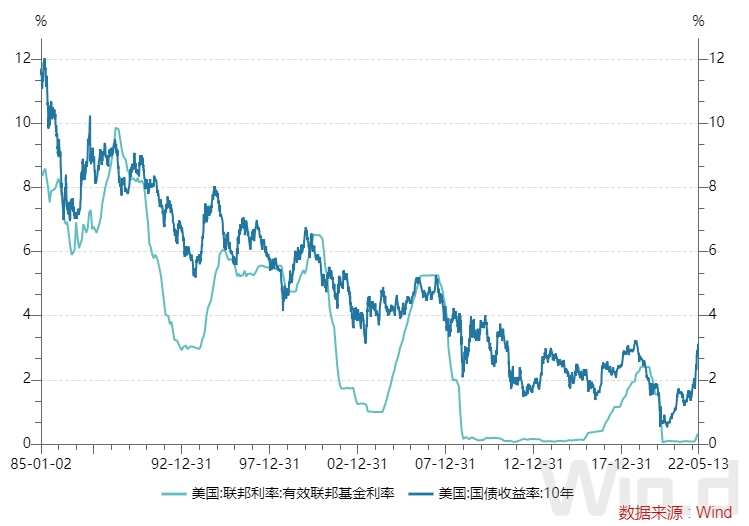

Jones表示,現在美國國債名義收益率回到了2018年新冠疫情發生前的水平,本輪周期中收益率的大部分上漲可能已經完成,但是,由於影響市場的因素眾多,利率的周期頂部難以判斷,因此,可以通過監測其他市場指標,來幫助確認。

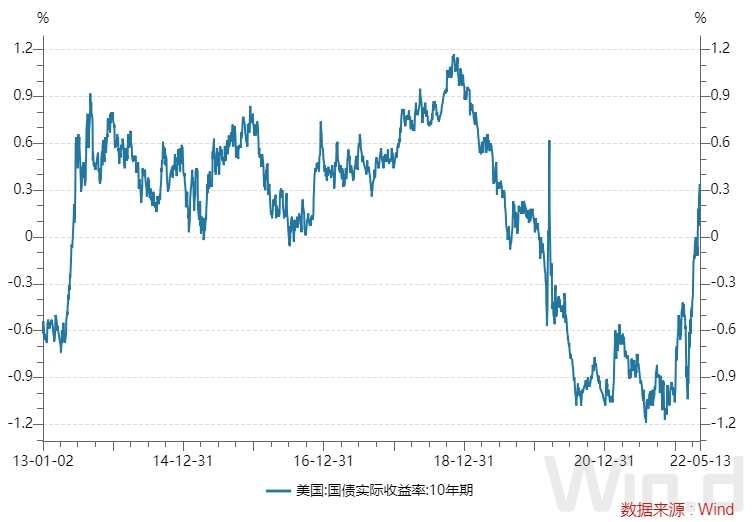

首先,可以關注實際收益率。Jones稱,雖然美債名義收益率大幅反彈,但經通脹調整後的實際收益率在維持了兩年負值後才剛剛進入正值領域。目前10年期美國國債實際收益率約為0.25%,大約是2013年中期至2019年期間美聯儲試圖使政策正常化時水平的一半。

她指出,名義收益率與通脹預期之間的差值決定了實際收益率,如果通脹預期下降,那麽實際收益率就有可能上升。事實上,隨著市場開始消化經濟活動放緩和通脹將持續更長時間的預期,通脹保持債券(TIPS)市場反映的通脹預期最近急劇下降。10年期TIPS損益平衡收益率已從上月觸及的3%回落至約2.7%。

第二,關注收益率曲線。Jones表示,過去利率處於周期性峰值時,美債收益率傾向於收斂,形成一條平坦的曲線。目前曲線短端仍然陡峭,但是,如果美聯儲按計劃在今年快速加息,收益率曲線可能會趨平——往往被視為經濟衰退風險上升的一個可靠指標,這或預示利率即將達到峰值。

第三,關注信用利差。Jones指出,信用利差已經開始上升,尤其是高風險債券。雖然這種上升只是使利差回到長期平均水平,尚未達到暗示公司債市場違約情況將顯著增加的水平,但是,利息成本激增可能會對實力最弱的債券發行人的信貸質量造成壓力。從歷史上看,高收益債利差在經濟周期後期的上升幅度最大。

第四,關注美元走勢。5月13日盤中,美元指數一度觸及105關口,續創近20年新高。

Jones稱,最近幾個月美元大幅上漲,反映了美國相對其他主要國家的經濟實力、利差擴大以及局勢動蕩帶來一定的避險買盤。強勢美元往往有助於抑製美國國內通脹,但由於許多在全球範圍內交易的商品都以美元計價,美元走強可能使得其他國家的購買力下降,造成這些國家的通脹。她認為,近期美元的升升可能已經達到破壞一些擁有大量美元債務的新興市場國家穩定的程度。她指出,美聯儲沒有為美元匯率設定明確的目標水平,但確實考慮到了對經濟的影響,如果美元繼續走高,則可能促使美聯儲撤回其加息計劃。

編輯/somer