來源:智通財經

作者:陳詩燁

當樂觀情緒枯竭,市場需求逐漸轉向穩健性資產時,以無形資產為主的公司開始變得無人問津。

研究顯示,在過去50年里,美國上市公司中,無盈利公司的數量比例增加了兩倍多,占整個市場的一半以上。而就在不久前,像優步(UBER.US)和愛彼迎(ABNB.US)一類擁有大量無形資產的企業還是股市的寵兒。它們的估值一般都是建立在超前的想法上,投資者希望它們可以成為劃時代的互聯網公司。當形勢好的時候,所有這些都沒問題。但當樂觀情緒枯竭,市場需求逐漸轉向穩健性資產時,以無形資產為主的公司開始變得無人問津。

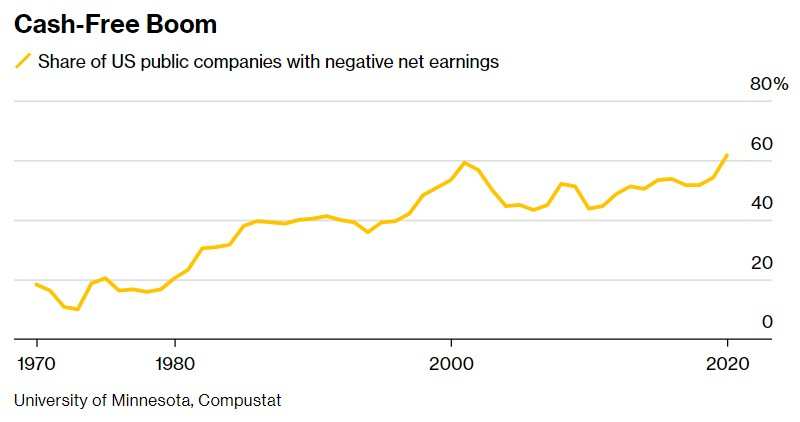

負盈利的上市公司數量升升

根據明尼蘇達大學一篇新發表的論文,淨收益為負的美國上市公司數量在2020年底創下紀錄,占所有上市公司數量的62%,而1970年為18%。不出所料,這一趨勢在新成立公司中最為明顯,在2019年,77%的公司在首次公開發行(IPO)時沒有盈利。這一比例要高於1980年時的24%。

這種現象不單單存在於科技板塊。從農場到電動汽車,無盈利的公司廣泛存在於在各行各業中。它們的數量在實體經濟的核心——製造業中也迅速增加。在2020年,約63%的美國上市製造商不存在盈利,而1970年這一比例為19%。

有觀點認為,虧損的上市公司數量激增不僅僅是因為投資者的風險厭惡水平下降,同時還因為投資者對某種虧損公司(建立在無形資產上的公司)存在明顯投資偏好。企業被鼓勵在盈利前幾年通過出售股票募集資金,因為他們相信某些想法會逐漸吸引一批用戶,而這些想法有朝一日會被證明是非常有價值的。研究發現,這些公司中的大多數,在上市期間,其估值都是基於這樣的假設:它們的無形資產總有一天會成為盈利的回報。

論文作者、明尼蘇達大學博士研究生Dan Su表示:“這是由於一些經濟基本因素變化所造成的長期趨勢。”“但如果我們從商業周期的角度來看,貨幣政策對這些公司的市場估值很重要,因為它們要在多年之後才能實現正利潤。”

目前,投資者正迅速從這些公司中抽身出來。但與此同時,現金流充裕的私募股權投資公司則願意為優步和WeWork(WE.US)等持續虧損的企業提供資金,這些企業可能會在多年後才會盈利,但它們的規模有望在未來主導現有行業。這就是他們的賭注,而且在股市低迷時,入手它們就會變得非常便宜。

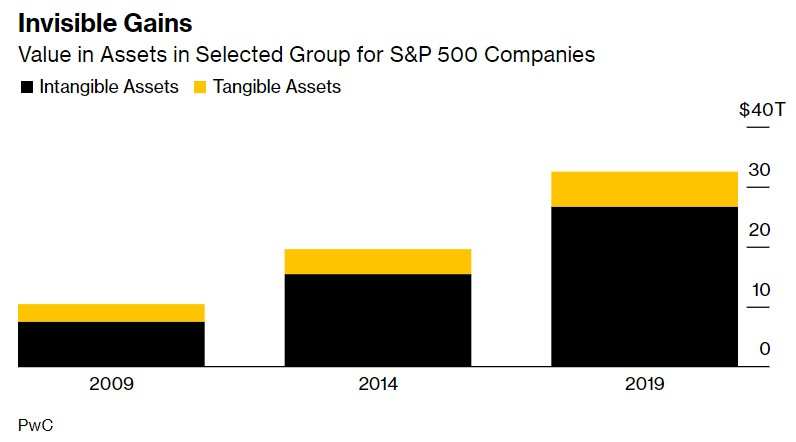

在標普500成分股中,無盈利公司中的無型資產價值

Saxo Bank A/S股票策略主管Peter Garnry表示:“這些公司基本上可以通過更快的營收增長獲得更多利潤,但如果公司的營收增長足夠快,公司可以不需要盈利,因為這可能會拖累增長。”

優步首席執行官Dara Khosrowshahi表示,市場正在經歷一場巨變,在牛市中形成的估值風格若在熊市中轉變,這一過程將是痛苦的。隨著流動性的慢慢退去,這種痛苦已經顯現出來。寬鬆的流動性曾讓無盈利的公司高高在上,並推高了它們的估值。如今,投資者想要的投資的更多是現金充裕的公司,而不是建立在希望之上的燒錢公司。

今年美國IPO數量大幅下降

由於低利率催生了無盈利公司的繁榮,反之——更高的利率——則意味著它們的消亡。隨著美聯儲加大對抗通脹的力度,虧損的科技公司抹去了疫情期間帶來的漲幅。同時,無盈利公司的上市途徑也在減少。從全球範圍來看,今年第一季度IPO的募資額較上年同期下降了75%。今年第二季度迄今為止,全球和美國的融資規模都是有記錄以來的低位。

無盈利的科技股已抹去了它們在疫情期間的漲幅

Saxo Bank的Garnry表示,自互聯網泡沫破裂以來,商業模式和利用數字技術的方式已顯著改善,市場將會有“幸存者”。他認為:“長期來看,在這些估值受到嚴重打擊的公司中,或存在有潛力的商業模式。”Su認為,現在的情況與20年前不同,因為社會和企業運作方式發生了很大的變化。Su表示,無形經濟的觸角早已伸出了科技領域。這意味著這可能不僅僅是一種容易賺錢的商業模式。“我們可能會看到更多估值較高的公司在一段時間內的淨利為負。”“我們會看到更多像亞馬遜(AMZN.US)或特斯拉(TSLA.US)那樣的公司在很長一段時間後才會獲得巨額利潤。這不應該被理解為泡沫。”

編輯/Jeffrey