三大美股指盤中抹平逾1%跌幅轉漲,能源板塊跌超1%逆市領跌,Moderna跌近9%。泛歐股指跌離一周高位,零售、旅遊、汽車和電信股均跌超2%。歐洲天然氣跌落歷史高位,盤中回吐日內近40%漲幅,一度跌超10%;美國天然氣跌離十三年高位,跌超10%創一年最大跌幅;美油和布油分別跌離七年和三年高位,盤中跌超2%。10年期英美國債收益率盤中轉降,分別脫離兩年多和近四個月高位。美元指數站上94靠近一年高位。黃金小幅反彈,倫銅兩連陰逼近六周低谷。

俄羅斯總統普京一語震動歐美天然氣期貨市場。在他表示俄羅斯會增加天然氣供應後,早盤曾漲近40%的歐洲天然氣狂瀉,日內跌幅一度超過10%,跌離歷史高位;原本處於2008年金融危機以來最高位的美國天然氣也回吐2%以上的日內漲幅,跌超10%,創一年來最大跌幅。

天然氣暴跌的同時,國際原油也加快下行。盤中美國能源部公布,上周美國EIA原油庫存意外增加,增幅為市場預期的兩倍多。此外,在媒體周三公布的新近訪談中,美國能源部長Granholm的表態增加了美國政府釋放戰略性石油儲備的可能性,而且她沒有排除禁止原油出口的可能。

受油氣回落影響的能源股領跌美股。但盤中美國參議院共和黨領袖麥康奈爾宣布,將允許短期內凍結債務上限持續到12月。美國兩黨的債務上限僵局破冰,避免史上首次債務違約有望,美股三大股指午盤集體轉漲,抹平早盤1%以上的跌幅,藍籌科技股盤中均轉漲。

有「小非農」之稱的美國ADP私人部門9月新增就業人數高於市場預期,周五重磅非農就業報告向好的可能性增加,市場預期美聯儲更有可能11月開始Taper,伴隨原油和天然氣下跌,共同推動歐美國債價格反彈,收益率盤中回落。基準10年期美國和英國國債收益率分別脫離日內所創的將近四個月和兩年多來高位。

油氣創新高激化了市場對高通脹將打擊經濟增長的擔憂,泛歐股指回落,零售、旅遊、汽車和電信股所在板塊領跌。

歐美股市下跌、風險資產遭拋售之際,美元指數持續回升,站穩94.00關口上方,向上周所創的一年來高位靠近。盡管美元走強,加密貨幣大多仍繼續上行,比特幣將近五個月來首次盤中漲破5.5萬美元。

金屬中,雖然美國ADP就業優於預期,但黃金得到美債收益率下行的支持,周二剛結束三日連漲後小幅反彈;連日上漲的基礎金屬大多回落,倫銅逼近9000美元關口,跌向六周低谷。

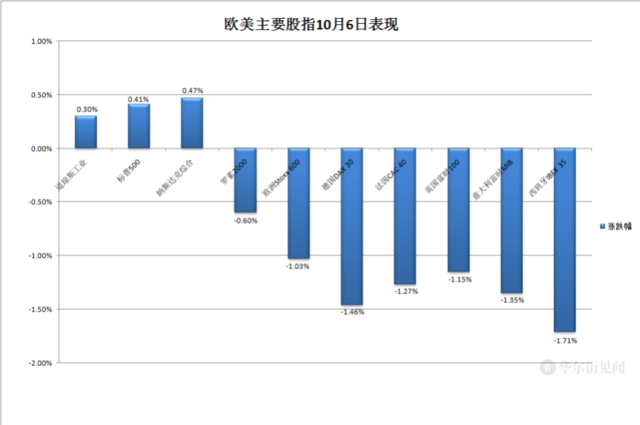

三大美股指盤中抹平逾1%跌幅轉漲 能源板塊跌超1%逆市領跌 泛歐股指跌離一周高位

三大美國股指集體低開,早盤刷新日低時,道瓊斯工業平均指數跌近460點,日內跌超1.3%,標普500指數和納斯達克綜合指數分別跌近1.3%和逾1.2%。

午盤麥康奈爾表態後,三大指數均轉漲,最終均收漲,連漲兩日。道指收漲102.32點,漲幅0.3%,報34416.99點;標普500收漲0.41%,報4363.55點;納指收漲0.47%,報14501.91點,漲幅均不及周二。周二道指漲超300點,標普和納指漲超1%,分別擺脫7月19日和6月18日以來低谷。

小盤股表現遜於大盤,價值股為主的小盤股指羅素2000午盤跌幅收窄但未能扭轉跌勢,收跌0.6%。科技股為重的納斯達克100指數收漲0.63%,跑贏大盤。

標普500的11大板塊中,周三僅跌逾1%的能源、跌近0.3%的材料和跌近0.2%的醫療健康三個收跌。公用事業漲超1.5%領漲,漲1%的必需消費品和漲近1%的房地產緊隨其後,信息技術漲近0.7%,其他板塊漲幅都不到0.5%。

道指成份股中,領跌的陶氏化學收跌逾3%,唯一能源股雪佛龍跌近0.9%,研發新冠口服藥的默沙東跌超1%。

雖然道指成份股強生漲逾0.2%,但新冠疫苗概念股大多下跌,Moderna收跌近9%,輝瑞的德國合作方BioNTech跌超5%,輝瑞跌0.7%。生物科技股大多逆市收跌,納斯達克生物科技指數跌超1%。

龍頭科技股盤中均曾下跌,但最終都收漲,特斯拉收漲近0.3%。FAANMG六大科技股中、微軟收漲約1.5%,和亞馬遜以及谷歌母公司Alphabet均漲逾1%,奈飛漲近0.7%,蘋果漲逾0.6%,Facebook漲0.2%。

因股票評級影響而波動的個股中,因預計明年初鋼價大幅回落而被高盛下調評級的美國鋼鐵(X)和Nucor(NUE)分別收跌逾8%和2%;因旅遊業復蘇緩慢和燃油價格上漲打擊而同樣被高盛下調評級的美國航空(AAL)和捷藍航空(JBLU)分別跌超4%和2%;被摩根士丹利下調評級及目標價的硬盤巨頭希捷科技(STX)和CDW分別跌超5%和4%;被高盛重申買入評級的加密貨幣交易所第一股Coinbase(COIN)漲超4%。

其他波動較大的個股中,被控股家族Glazer宣布出售950萬股的英超豪強曼聯(MANU)收跌近14%;公布計劃到2030年年銷售額翻倍至2800億美元的通用汽車(GM)盤中跌超2%,收跌逾0.7%;贏得美國軍方8.23億美元合約提供情報數據分析服務的大數據明星Palantir(PLTR)漲超1%。

熱門中概股漲跌各異,中概ETF KWEB收跌逾0.1%,CQQQ漲逾0.1%。高途教育漲超8%,新東方漲近4%,好未來漲超3%,拼多多漲超2%,理想汽車漲超1%,阿里巴巴漲近0.7%,小鵬汽車漲逾0.6%,而網易有道跌超2%,騰訊ADR跌近0.7%,蔚來汽車跌逾0.6%,嗶哩嗶哩跌近0.4%,百度、愛奇藝跌近0.3%。

歐股方面,泛歐股指歐洲斯托克600指數回吐周二多數漲幅,周二創7月21日以來最大收盤漲幅。主要歐洲國家股指周三全線下跌,周二剛結束三日連跌的英德法意股部分或全部回吐周二漲幅,和全數回吐周二漲幅的西股均跌超1%。各板塊也都下跌,零售、旅遊與休閑、汽車與零部件、電信均跌超2%領跌。

歐洲天然氣盤中回吐近40%漲幅 一度跌超10% 美國天然氣跌離十三年高位 創一年最大跌幅 美油和布油分別跌離七年和三年高位

歐洲天然氣期貨盤中暴跌。到周三歐市尾盤,ICE 11月英國天然氣期貨跌9.36%,報266.41便士/千卡,歐股早盤曾史上首次漲破400便士至407.82便士,日內漲幅接近39%,普京表態後,歐股午盤一度跌破256便士,日內跌約13%。

TTF基準荷蘭天然氣期貨歐市尾盤跌11%,報104.9歐元/兆瓦時,歐市早盤曾漲破160歐元,連續第六個交易日創歷史新高,日內漲近36%,普京講話後午盤一度逼近100歐元關口,日內跌近15%。

美國汽油和天然氣期貨齊跌。NYMEX 11月汽油期貨收跌2.1%,報2.308美元/加侖,終結五日連漲,跌落8月30日以來高位;NYMEX 11月天然氣期貨收跌10.10%,報5.6750美元/百萬英熱單位,創2020年9月以來最大單日跌幅,跌離周二所創的2008年12月以來即月合約收盤高位,歐股早盤曾逼近6.5美元,日內漲超2.4%。

國際原油期貨結束三日連漲。美國WTI 11月原油期貨收跌1.90%,報77.43美元/桶,周一和周二分別創2014年11月和10月以來即月合約收盤新高;布倫特12月原油期貨收跌1.79%,報81.08美元/桶,截至周二連續兩日創2018年10月以來新高。

原油盤中就曾跌超2%,盤後進一步下挫,美油一度跌破77美元,較周二收盤跌近2.7%,布油一度跌至80.60美元,較周二收盤跌近2.4%。

10年期英美國債收益率盤中轉降 分別脫離兩年多和近四個月高位

歐洲國債周三價格漲跌不一,英債盤中轉漲,收益率盤中脫離兩年多來高位,德債收益率繼續上行,盤中回吐部分升幅。英國10年期基準國債收益率日內降約1個基點,報1.07%,盤中曾升至1.152%,連續第二日創2019年5月以來新高;同期德國國債收益率升約1個基點,報-0.18%,盤中曾升破-0.15%,刷新上周二所創的6月末以來盤中高位,日內升逾4個基點。

美國10年期基準國債收益率在歐股盤前曾升破1.57%,創6月以來盤中新高,日內升幅將近5個基點,此後持續回落,歐股盤中加速下行,美股盤前回吐所有升幅轉降,美股早盤一度降至1.51%下方刷新日低,到美股收盤時約為1.52%,大致持平周二收盤時。

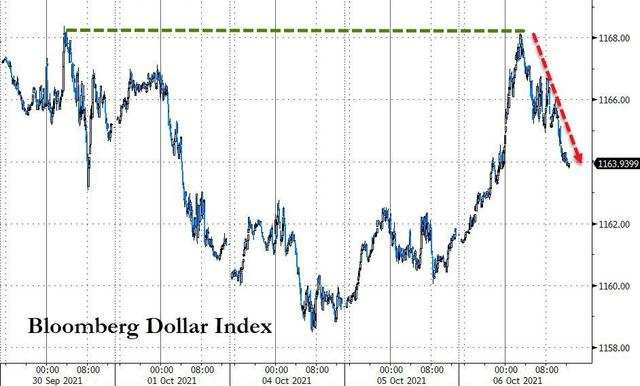

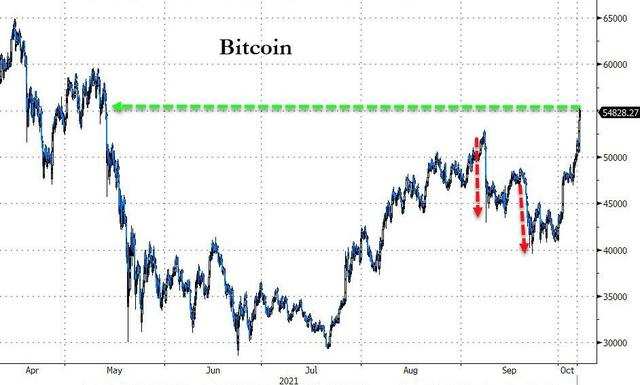

美元指數站上94靠近一年高位 比特幣近五個月來首上5.5萬美元

追蹤美元6種主要貨幣一籃子匯價的ICE美元指數(DXY)在亞市早盤一度跌破94.00刷新日低,後持續回升,歐股早盤轉漲,歐股盤中曾漲破94.40刷新日高,日內漲約0.5%,向上周四盤中漲破94.50所創的去年9月28日以來高位靠近,美股盤中逐步回吐約半數漲幅。

到周三美股收盤時,美元指數處於94.20上方,日內漲逾0.2%;彭博美元現貨指數漲0.2%。

CoinMarketCap數據顯示,主流加密貨幣周三多數繼續上漲。

比特幣(BTC)自歐股盤中起拉升,美股盤前已漲破5.1萬美元,並一度突破5.54萬美元,部分平台漲破5.55萬美元,創5月10日以來盤中新高,較日內低位漲約5000美元,百分比漲幅約10%,美股收盤時處於5.5萬美元上方,最近24小時漲超7%,在十大加密貨幣中表現最佳。

倫銅兩連陰逼近六周低谷 黃金小幅反彈

倫敦基礎金屬期貨周三大多下跌,僅倫錫上漲,連漲三日,創一周新高。

倫銅連跌兩日,跌至本月內最低谷,險守9000美元關口,逼近9月末跌穿9000美元所創的六周來最低谷。周二剛走出三個多月低谷的倫鎳重啟跌勢。倫鉛結束三日連漲,跌離一周高位。倫鋁和倫鋅結束兩日連漲,倫鋁脫離一周高位。

周二剛結束三連漲的紐約黃金期貨反彈,COMEX 12月黃金期貨收漲0.9美元,漲幅0.05%,報1761.8美元/盎司,收盤後漲幅擴大到0.2%以上,向周一所創的上上周三以來高位靠近。其他貴金屬漲跌不一。紐約期銀收跌0.3%,連跌兩日;鉑金收漲1.8%,告別兩連跌;鈀金收跌1.7%,回吐周二漲幅。

編輯/irisz