三大美股指創逾一周新低,微軟跌超3%、所在IT板塊跌超1%,金融板塊獨漲,周一跌近14%的遊戲驛站漲近8%,疫苗股Moderna漲近2%;阿里漲超3%,微博跌超3%。泛歐股指五連跌再創一周新低,科技板塊跌超2%,Vifor Pharma連日漲超10%。歐洲天然氣至少漲約10%,又創新高及一個月最大漲幅,原油創逾一周新低。PPI公布後,10年期美債收益率拉升但未能重上1.5%,美元指數盤中轉漲創一周新高。倫銅倫鎳四連陰創近一個月新低,黃金創近兩周新低。

美聯儲本周貨幣政策會議結束前公布的美國11月PPI超預期同比增長9.6%,創有紀錄以來最高同比增速。又一通脹指標爆表令美聯儲撤除寬鬆的壓力增加,助長鷹派傾向。歐美科技股所在的板塊領銜下跌,泛歐股指連跌五日,納指盤中跌超2%,在三大美股指中表現墊底,得益於歐美國債收益率上行的銀行股所在板塊逆市走高。

美股中,FAANMG六大科技股以及被CEO馬斯克又減持套現9億美元的特斯拉盤中曾至少跌超1%,盤中跌超4%的微軟領跌。而周一暴跌的散戶抱團股遊戲驛站強勁反彈。部分疫苗概念股頑強上漲,Moderna漲近2%,輝瑞盤中也曾漲超1%,輝瑞公布的研究發現,輝瑞新冠口服藥預防重症高度有效,對緩解溫和症狀效果較差,還有南非研究顯示兩劑輝瑞疫苗可預防70%的奧密克戎感染者入院。中概股中,被國家網信辦約談並罰款300萬元的新浪微博盤中曾跌超4.7%。歐股中,與澳大利亞生物醫藥巨頭CSL達成117億美元並購交易的瑞士藥企Vifor Pharma再度股價漲超10%。

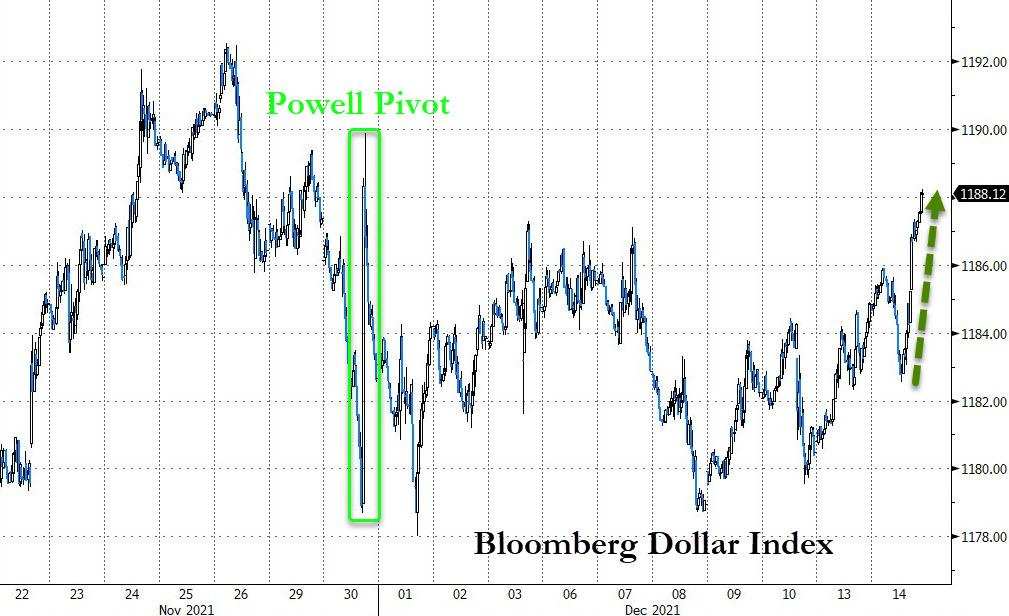

通脹形勢惡化,美聯儲加快Taper和加息的預期又升溫,美國國債收益率回升,美元走強。PPI公布後,基準10年期美債收益率一度躍升逾4個基點至1.47%上方,但未能重上1.50%;美元指數盤中轉漲,刷新一周來高位。

大宗商品中,在德國外長表達德國新政府仍不同意批準俄羅斯北溪2號管線的立場後,歐洲天然氣期貨連續第二日大漲,繼續創歷史新高;在國際能源署(IEA)認為奧密克戎導致需求復蘇放緩並因此下調明年全球石油需求預期後,國際原油繼續下挫,跌至上周一以來低谷;美元和美債收益率上行的打擊下,周一剛剛攀上三周高位的黃金期貨回落至將近兩周來低谷。

離岸人民幣按照再度失守6.37關口,和上周所創的三年來高位仍相差400多點。

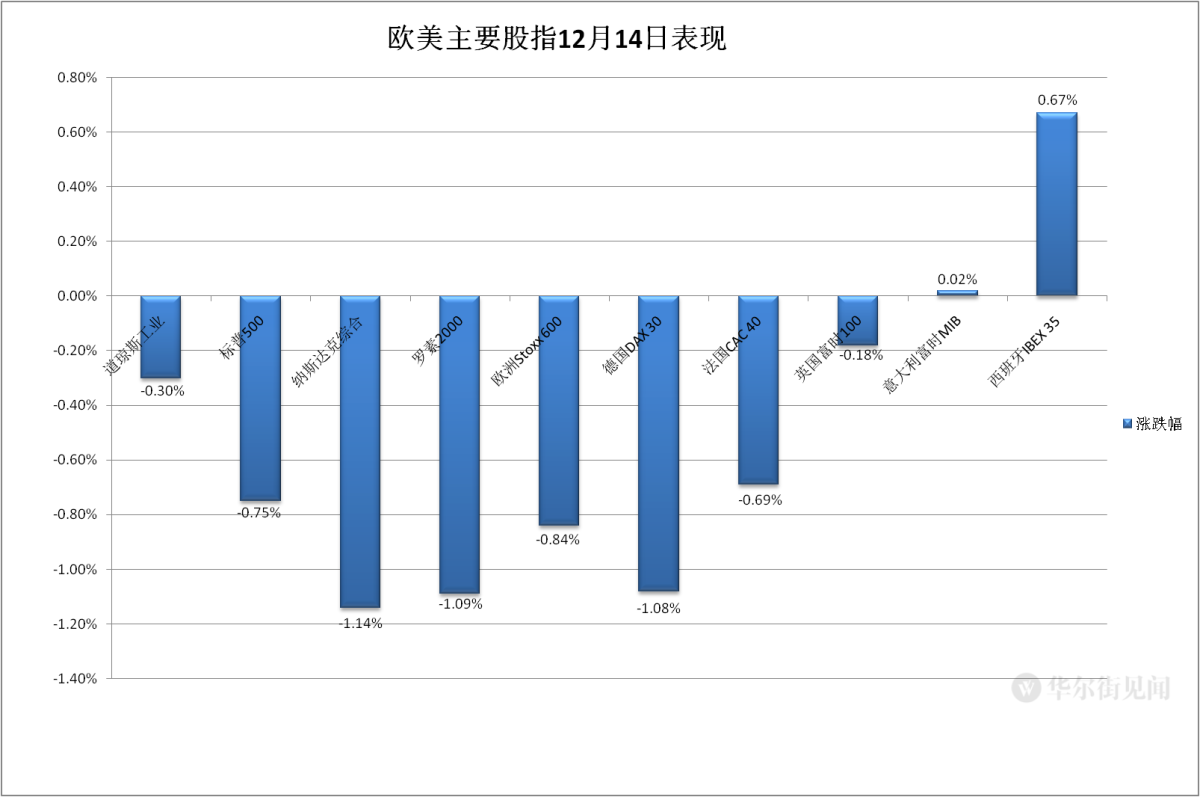

三大美股指創逾一周新低 微軟所在IT板塊領跌 金融板塊獨漲 泛歐股指五連陰 Vifor Pharma繼續高漲

三大美國股指集體低開。標普500指數和納斯達克綜合指數基本低開低走,午盤刷新日低時分別跌超1.3%和略超過2%。道瓊斯工業平均指數盤初轉漲,開盤約一小時後轉跌,此後跌幅擴大,午盤一度跌近210點、跌近0.6%。

尾盤三大指數跌幅有所收窄,最終連續兩日集體收跌,均收創12月6日上周一以來新低。道指收跌106.77點,跌幅0.3%,報35544.18點;標普500收跌0.75%,報4634.09點;納指收跌1.14%,報15237.64點。

價值股為主的小盤股指羅素2000收跌1.09%,雖然因為納指跌幅更大而未能連續第四個交易日跑大盤,但已連跌四日。科技股為重的納斯達克100指數收跌1.04%,跌幅不及納指,連跌兩日。

標普500各大板塊中,周二只有漲逾0.6%的金融一個收漲,微軟所在板塊信息技術跌超1.6%領跌,房地產也跌超1%,工業跌近1%,其他板塊跌幅不到0.7%,跌幅最小的必需消費品收跌不足0.1%,材料跌逾0.1%。

龍頭科技股普跌,特斯拉收跌逾0.8%。FAANMG六大科技股中,收跌約3.3%的微軟領跌,盤中跌超4%創去年10月以來最大跌幅,谷歌母公司Alphabet和奈飛跌超1%,蘋果跌0.8%,亞馬遜跌近0.3%,原名Facebook的Meta跌逾0.2%。

疫苗股中,Moderna收漲1.9%,強生漲逾1%,輝瑞收漲0.6%,而輝瑞合作方BioNTech收跌逾0.5%,諾瓦瓦克斯跌近0.4%。

周一暴跌的部分散戶抱團股反彈,周一收跌近14%的遊戲驛站(GME)收漲7.9%,周一跌超15%的AMC娛樂(AMC)收漲超5%,而高斯電子(KOSS)跌超1%,3B家居(BBBY)跌近1%。

波動較大的個股中,因看好明年麥當勞可能推出新品刺激業績而被Piper Sandler 將評級從中性升至增持的Beyond Meat(BYND)收漲逾9%;同意67億美元收購英國同行Rentokil的害蟲防控公司Terminix(TMX)漲超18%;宣布和3M旗下食品安全業務合並的Neogen(NEOG)漲超8%;而被高盛將評級從買入降至賣出的Ralph Lauren(RL)收跌2.7%。

熱門中概股多數下跌,中概ETF KWEB和CQQQ分別收跌逾0.8%和1%。個股中,網易有道收跌近8%,瑞幸咖啡、好未來、趣頭條跌超5%,嗶哩嗶哩跌超4%,蔚來汽車跌約4%,微博跌超3%,知乎跌超2%,小鵬汽車跌近2%,理想汽車跌近1%,京東跌約0.5%,騰訊ADR跌近0.4%,而高途教育漲超7%,阿里巴巴漲超3%,貝殼漲超2%,拼多多幾乎收平。

歐股方面,泛歐股指連續第五個交易日下跌。歐洲斯托克600指數連續兩日創上周一以來收盤新低。主要歐洲國家股指周二多數繼續下跌,德法英股連跌五日,而得到銀行股支持的西班牙和意大利股指分別結束四日和兩日連跌。斯托克600各板塊中,周二有14個收跌,跌約2.4%的科技領跌,盡管周一漲18.5%的瑞士藥企Vifor Pharma又漲12.6%,周一一枝獨秀的醫療健康板塊仍跌超1%。5個收漲的板塊中,部分得益於鐵礦石上漲的礦業股所在板塊基礎資源漲超1.3%領漲,其次是漲近0.8%的銀行。個股中,被匯豐上調目標價的意大利銀行UniCredit漲4.6%。

歐洲天然氣至少漲約10% 又創新高及一個月最大漲幅 原油創逾一周新低

歐洲天然氣連漲三日,基準歐洲大陸天然氣又創新高。周二ICE英國天然氣期貨收漲9.80%,報323.40便士/千卡。TTF基準荷蘭天然氣期貨以128.30歐元/兆瓦時創收盤歷史新高,歐市尾盤漲12.79%,刷新盤中歷史高位至130.50歐元,和英國天然氣均連續第二日創11月16日以來最大單日漲幅。

ICE歐盟碳排放交易許可期貨價格歐市尾盤跌2.64%,報79.95歐元/噸,連跌兩日。

國際原油期貨連跌兩日。美國WTI 1月原油期貨收跌0.78%,報70.73美元/桶;布倫特2月原油期貨收跌0.93%,報73.70美元/桶,均創12月6日上周一以來收盤新低。

美國汽油和天然氣期貨均連跌兩日。NYMEX 1月汽油期貨收跌0.3%,報2.111美元/加侖;NYMEX 1月天然氣期貨收跌1.2%,報3.747美元/百萬英熱單位。

PPI公布後10年期美債收益率拉升 但未能重上1.5%

歐洲國債價格回落,收益率回升。到歐市尾盤,英國10年期基準國債收益率日內升2.7個基點,報0.724%,結束三日連降;同期德國國債收益率升1.3個基點,報-0.369%,抹平周一部分降幅。

美國10年期基準國債收益率在亞市早盤曾降至1.42%下方刷新日低,美國PPI公布後,自1.43%下方躍升,美股早盤一度升破1.47%刷新日高,較日內低位升逾5個基點,但還未能收復周一的所有降幅,未能像周一盤中那樣重上1.50%,到美股收盤時約為1.44%,日內升約2個基點。

美元指數盤中轉漲創一周新高

追蹤美元6種主要貨幣一籃子匯價的ICE美元指數(DXY)在歐股盤中轉跌,一度跌破96.10刷新日低,日內跌逾0.2%,美國PPI公布後持續回漲,美股早盤轉漲,午盤曾漲破96.50,創12月7日上周二以來盤中新高,日內漲近0.3%。

到周二美股收盤時,美元指數處於96.50上方,日內漲逾0.2%;彭博美元現貨指數漲0.3%,盤中也創上周一以來新高。

離岸人民幣(CNH)在歐股盤中刷新日高時漲至6.3673,美股盤前跌破6.37關口,連續兩日盤中失守6.37,美股早盤刷新日低時跌至6.3759,較上周三盤中漲至6.3305所創的2018年5月以來高位相差450多點。

倫銅倫鎳四連陰創近一個月新低 黃金結束兩連陽創近兩周新低 白銀逾兩月新低

倫敦基礎金屬期貨自11月26日以來首次全線下跌。倫銅和倫鎳連跌四日,周一跌破9500美元的倫銅進一步刷新低位,跌至近一個月來收盤最低谷,此前已連續三日創三周新低的倫鎳也創近一個月來新低。倫錫連跌三日,創逾三周新低。倫鋅連跌兩日,創一周新低。倫鋁和倫鉛回落,分別跌落12月1日和12月2日以來高位。

連漲兩日的紐約黃金和白銀期貨回落。COMEX 2月黃金期貨跌0.9%,報1772.30美元/盎司,不但跌離周一所創的11月22日以來高位,而且創12月1日以來收盤新低。期銀收跌1.8%,報21.924美元/盎司,創9月29日以來主力合約收盤新低。鉑金和鈀金連跌四日,分別收跌1.5%和3.1%,分別創今年9月和去年3月以來新低。

編輯/somer