作者: 李丹

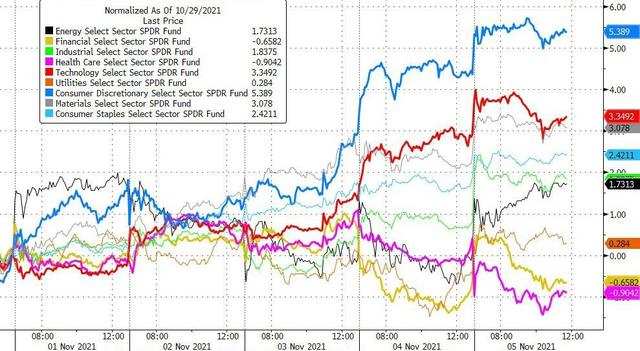

標普七創新高,能源板塊領漲,醫療健康板塊周五和全周獨跌;輝瑞同行默沙東跌近10%,疫苗股BioNTech跌超20%;航空、旅遊、博彩股大漲,攜程漲超5%;財報後Airbnb漲13%、Peloton跌35%。泛歐股指五創新高、連漲五周,旅遊板塊領漲,礦業板塊一周跌近3%。10年期美債收益率一個月來首次下破1.50%,和英債收益率一日降近10個基點。美油結束三連陰走出一個月低谷、本周仍跌近3%,歐洲天然氣一周漲超10%;內盤黑色系夜盤普漲,焦炭漲超4%。非農數據後美元指數創逾一年新高但此後轉跌。黃金創兩月新高及逾三月最大周漲幅,倫鋁脫離逾兩月低谷但一周跌近6%。

英國央行在美聯儲主席鮑威爾鴿派表態後按兵不動並未加息,歐洲國債收益率連降兩日,英國國債的收益率繼續帶頭下降。美國國債收益率也下行,基準10年期美債收益率一個月來首次盤中降至1.50%下方,和同期英債的收益率均一日降近10個基點。11月首周,歐美國債價格大漲,全周英美債收益率分別累計降逾20個和約10個基點。

美國10月新增非農就業人數超預期增長,令市場對經濟復蘇更為樂觀。輝瑞稱其新冠口服藥可將住院或死亡風險降低89%,投資者對復工形勢更加看好,復工利好的航空公司、郵輪等行業股齊漲,美股多數板塊上揚,最近連日逆市領跌的能源板塊領漲。周期股表現突出,去年新冠疫情期間大漲的高成長科技股遭拋售。部分公布業績向好的企業大漲,三季度收入超預期大增並扭虧為盈淨利潤暴增280%的Airbnb漲超10%。而健身平台Peloton暴跌逾30%,該司周四盤後公布三季度銷售增長遜於預期、虧損超預期且下調全財年指引,後被多家華爾街機構下調評級。

雖然輝瑞盤中大漲逾10%,但醫療健康板塊逆市下挫。本周四獲英國批準上市的新冠口服藥研發企業默沙東暴跌,跌近10%,新冠疫苗概念股Moderna和bioNTech盤中都曾跌超20%。藍籌科技股盤中多數回落,遏製大盤漲勢,納指午盤一度轉跌,特斯拉和微軟結束連日創新高之勢,但谷歌母公司Alphabet再創新高。

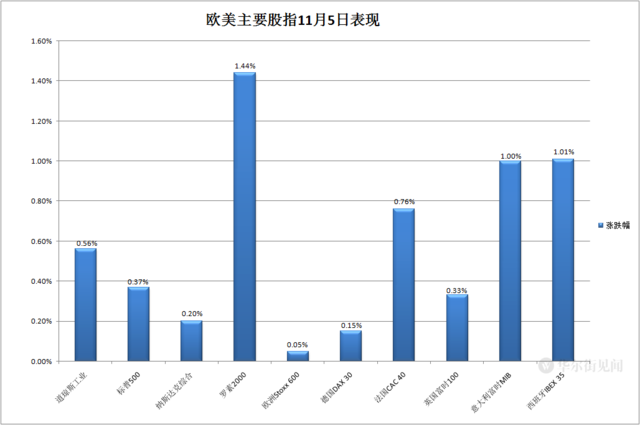

輝瑞藥物研發的好消息也帶動了歐股旅遊板塊,泛歐股指勉強保住漲勢,頂住了在醫療健康為首的少數板塊下跌的壓力,繼續創新高,和美股主要股指均連續第五周累計上漲。但歐股礦業股和油氣所在板塊逆市累跌。

美國非農就業數據公布後,美元指數漲幅擴大,一度衝上94.60創一年多來新高,雖然此後未能保住漲勢,美股盤中轉跌,但全周延續了累計上漲的勢頭。加密貨幣周五大多回落,包括連日創新高的以太坊,但全周多數累漲。

大宗商品中,黃金繼續得到美債收益率下行支持,連續第二日漲超1%,推動全周創5月下旬以來最大周漲幅;周四盤中巨震轉跌的國際原油反彈,均收復80美元關口,走出一個月來低谷,但全周仍繼續累計下跌;歐美天然氣漲跌不一,全周均累漲,歐洲天然氣甚至漲超10%;連日下跌的基礎金屬終於扭轉跌勢,但倫鋅本周五日均下跌,倫鋁全周猛跌逾6%。

標普七創新高 連日領跌的能源板塊領漲 醫療健康板塊周五和全周獨跌 泛歐股指五創新高 本周僅礦業和油氣板塊跌

三大美國股指集體高開,早盤均刷新日高,午盤回吐多數漲幅刷新日低。早盤刷新日高時漲逾0.7%的納斯達克綜合指數午盤曾轉跌。標普500指數早盤創盤中新高時漲超0.8%,午盤曾幾乎回吐所有漲幅。道瓊斯工業平均指數創盤中新高時漲逾360點、漲約1%,午盤漲幅一度不足70點。

最終,三大指數最近七個交易日里第六日集體收漲。道指收漲203.72點,漲幅0.56%,報36327.95點,最近七日第六日創新高。標普500收漲0.37%,報4697.53點,納指收漲0.2%,報15971.59點,和標普均連漲七日且七日收創新高。

小盤股時隔兩日再度跑贏大盤,價值股為主的小盤股指羅素2000收漲1.44%。科技股為重的納斯達克100指數收漲0.08%,連漲十日,成份股中Peloton和Moderna表現最差,中概旅遊股攜程漲幅居前。

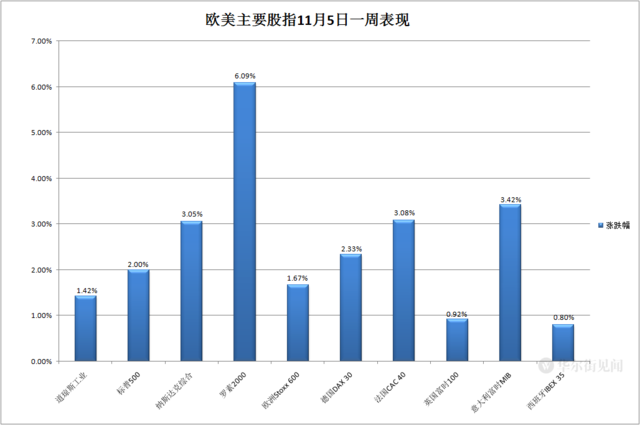

本周三大指數均連續第五周累計上漲,道指、標普500和納指分別累漲1.42%、2%和3.05%,標普創去年8月以來最長連漲周。本周羅素2000累漲6.09%,納斯達克100累漲3.21%,也都連漲五周。

標普500各大板塊中,周五僅跌約1%的醫療健康一個收跌,周三和周四均逆市領跌的能源漲逾1.4%領漲,漲約1%的工業和漲約0.9%的公用事業漲幅居前,金融收漲不到0.1%漲幅最小。本周也只有醫療健康一個累計下跌,漲約5%的非必需消費品領漲,信息技術和材料均漲超3%。

輝瑞收漲約10.9%;同樣研發新冠口服藥的道指成份股默沙東收跌約9.9%。新冠疫苗股普跌,BioNTech收跌20.9%,Moderna收跌逾16%,諾瓦瓦克斯跌超11%,CureVac跌超8%,強生跌約0.7%。

航空公司和郵輪股高漲:四大美國航空公司中,達美航空漲約8%、美聯航漲超7%、西南航空漲超6%、美國航空漲超5%,此外道指成份股波音漲超5%;皇家加勒比郵輪漲近9%,嘉年華郵輪漲超8%,挪威郵輪漲7.8%。博彩股美高梅漲超6%。旅遊股Bookings漲超7%、攜程漲超5%。

龍頭科技股收盤漲跌不一,特斯拉收跌逾0.6%,跌落截至周四連續兩日所創紀錄高位。FAANMG六大科技股中,亞馬遜和已更名為Meta的Facebook均收漲逾1%,谷歌母公司Alphabet漲近0.4%、連續兩日收創新高,蘋果漲近0.4%, 而奈飛跌超3%,微軟跌逾0.1%,結束連續三日收創新高之勢。

其他科技股中,受益於疫情的遠程會議軟件公司Zoom跌超6%。芯片股總體上漲,半導體行業ETF SOXX漲超1%、連漲七日並連漲四周,高通漲超4%,但周四收漲12%的英偉達收跌近0.2%。

公布財報的個股中,雖然三季度營收低於預期,但被BTIG上調評級、預計其基本面今後幾個季度會好轉的Shake Shack(SHAK)收漲逾16%;三季度出乎市場意料錄得盈利並上調全年業績指引的加拿大鵝(GOOS)漲逾19%;三季度未如預期虧損反而盈利的Live Nation Entertainment(LYV)漲超15%;三季度盈利和收入均高預期的Expedia(EXPE)和Airbnb(ABNB)分別收漲逾15%和約13%;調整後EBITDA利潤首次實現盈利的Uber漲;Peloton(PTON)收跌逾35%。

熱門中概股多數下跌,中概ETF KWEB和CQQQ分別收跌約2%和0.8%。霧芯科技跌8%,一起教育跌超7%,塗鴉智能跌超5%,圖森未來跌超4%,阿里巴巴、拼多多、京東、小鵬汽車跌超3%,理想汽車跌3%,百度、騰訊ADR、網易有道跌超2%,蔚來汽車跌近2%,好未來跌超1%;而攜程收漲約5.6%,鬥魚漲超1%,瑞幸咖啡漲近1%,新東方漲約0.5%。

泛歐股指連漲七日,盡管只是小幅收漲,歐洲斯托克600指數仍連續第五日創收盤新高。主要歐洲國家股指繼續齊漲,法股、德股和意股分別連漲七日、五日和三日,英股和西股連漲兩日。各板塊中,周五只有4個收跌,跌近1.8%的醫療健康領跌,其他板塊跌不到0.4%,漲約1.4%的旅遊與休閑和漲約1.2%的汽車與零部件領漲,銀行漲約1%,漲幅居前。

本周斯托克600和德法意股均連漲五周,英股和西股連漲兩周。科技板塊累漲逾3%,在各板塊中表現最佳,而礦業股所在板塊基礎資源和油氣板塊分別跌約2.8%和2.1%,表現墊底,是唯二累跌的板塊。

10年期美債收益率一個月來首次下破1.50% 和英債收益率一日降近10個基點

歐洲國債連續第二日價格齊漲,英國國債收益率繼續領銜下行。

到歐市尾盤,英國10年期基準國債收益率日內降9.8個基點,報0.845%,盤中曾降至0.835%,向9月23日底部0.798%靠近;同期德國國債收益率降5.6個基點,報-0.28%,盤中降至-0.285%,也處於9月23日來低谷。 本周英債收益率累計下降18.9個基點,德債收益率累計降17.4個基點。

美國10年期基準國債收益率在歐美交易時段保持下降,自美股盤前起加速下行,美股盤前就降至1.50%下方,10月4日以來首次失守這一關口,美股午盤一度下破1.44%,日內降幅超過9個基點。

到美股收盤時,10年期美債收益率約為1.45%,日內降約8個基點,本周累計下降約10個基點,和英德國債收益率均連降兩周。

美油結束三連陰走出一個月低谷、本周仍累跌 歐洲天然氣一周漲超10% 內盤黑色系夜盤普漲

國內商品期貨夜盤多數收漲,黑色系普漲,煤炭三兄弟中,焦炭收漲4.45%,焦煤收漲3.21%,動力煤收漲2.80%;螺紋夜盤收漲4.38%,熱卷收漲3.03%;鐵礦石收漲2.58%。

國際原油期貨反彈,抹平周四跌幅。美國WTI 12月原油期貨收漲3.12%,報81.27美元/桶,結束三日連跌;布倫特1月原油期貨收漲2.73%,報82.74美元/桶,告別兩日連跌,和美油分別走出周四所創的10月1日和10月7日以來收盤低谷。

本周美油累跌近2.8%,布油累跌1.2%,均連跌兩周,此前連漲九周。

美國汽油和天然氣期貨繼續漲跌互見。NYMEX 12月汽油期貨收漲1.2%,報2.321美元/加侖,結束兩日連跌,本周仍累跌5.9%,連跌三周;NYMEX 12月天然氣期貨收跌3.5%,報5.516美元/百萬英熱單位,告別三日連漲,但本周累漲1.7%,止住兩周連跌。

歐洲天然氣反彈,本周第四日收漲,得益於周三創近一個月最大日漲幅,全周漲超10%。周五ICE英國天然氣期貨收漲1.01%,報191.43便士/千卡,本周累漲14.47%。TTF基準荷蘭天然氣期貨歐市尾盤漲0.99%,報73.725歐元/兆瓦時,本周累漲12.04%。

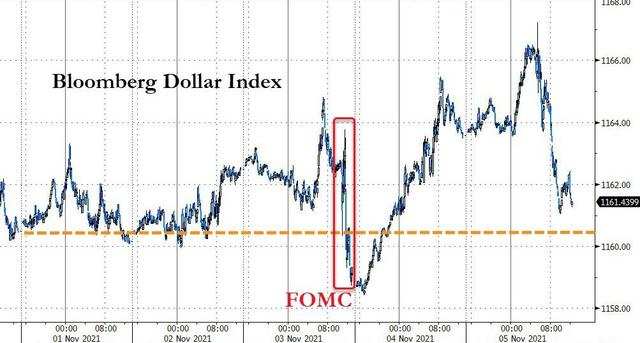

非農數據後美元指數創逾一年新高但此後轉跌 以太坊跌離紀錄高位本周仍漲

追蹤美元6種主要貨幣一籃子匯價的ICE美元指數(DXY)在歐股盤中曾升破94.60,創去年9月28日以來盤中新高,日內漲近0.3%,但美股盤前就開始回落,美股早盤尾聲時轉跌。

到周五美股收盤時,美元指數處於94.20上方,日內跌逾0.1%,本周累漲逾0.1%;彭博美元現貨指數跌0.2%,本周和美元指數均連漲兩周,消化了周三美聯儲公布會議紀要後盤中跳水的影響。

比特幣(BTC)在美股午盤跌破6.1萬美元,美股收盤時處於6.1萬美元下方,最近24小時跌逾0.8%,收盤後一度跌破6.09萬美元刷新日低,較歐股盤中的日內高位跌近2000美元,百分比跌幅接近3%。

市值僅次於比特幣的第二大加密貨幣以太坊(ETH)在歐股和美股盤中均曾跌破4500美元,美股收盤時處於4500美元下方,24小時跌逾0.6%,收盤後一度逼近4440美元刷新日低,較日內高位跌近3%,跌離周四上測4670美元所創的歷史高位。

CoinMarketCap數據顯示,主流加密貨幣周五大多下跌,到美股收盤,市值第八大加密貨幣Polkadot(DOT)最近24小時累跌逾5%,在十大加密貨幣中表現最差,第五和第七大加密貨幣Solana(SOL)和瑞波幣(XRP)均跌超3%,第九大加密貨幣狗狗幣(DOGE)跌超1%,第六大加密貨幣Cardano(ADA)跌逾0.7%,而第十大加密貨幣柴犬幣(SHIB)漲近24.1%,在20大加密貨幣中表現最好,第三大加密貨幣幣安幣(BNB)漲近9%。

本周加密貨幣大多累計上漲,最近七日SOL累漲逾17%,DOT漲逾16%,BNB漲超13%,XRP漲超6%,ETH漲逾1%,而SHIB跌逾17%,DOGE跌近12%,BTC跌超2%,ADA跌近2%。

倫鋅五連跌創四周新低 倫鋁脫離逾兩月低谷但一周跌近6% 黃金創兩月新高及逾三月最大周漲幅

倫敦基礎金屬期貨周五大多上漲,僅倫鋅下跌,連跌五日,創四周新低。倫鋁、倫銅、倫鎳均結束三日連跌,分別走出兩個多月、近一個月和三周來低谷。倫錫和倫鉛反彈,倫錫脫離一周低谷,重上3.7萬美元,倫鉛近三周低谷,暫時告別將近三周低谷。

本周基礎金屬漲跌各異。倫鋁累跌近6%領跌,倫鋅跌超4%跌幅居前,和微跌不到0.1%的倫鎳均連跌三周。倫鉛跌超1%,連跌兩周,倫銅結束兩周連跌,但一周僅漲逾0.2%。倫錫漲近0.5%,部分抹平上周跌幅。

紐約黃金、白銀、鉑金和鈀金期貨均在結束兩連跌後連漲兩日,本周均累漲。COMEX 12月黃金期貨收漲1.3%,報1816.80美元/盎司,自9月3日以來首次收盤漲破1810美元。本周期金累漲約1.8%,創5月22日一周以來最大單周漲幅,抹平上周跌幅,這得益於周四和周五兩日漲超1%,周四還創10月13日以來最大漲幅。

編輯/tina