編輯/Monta

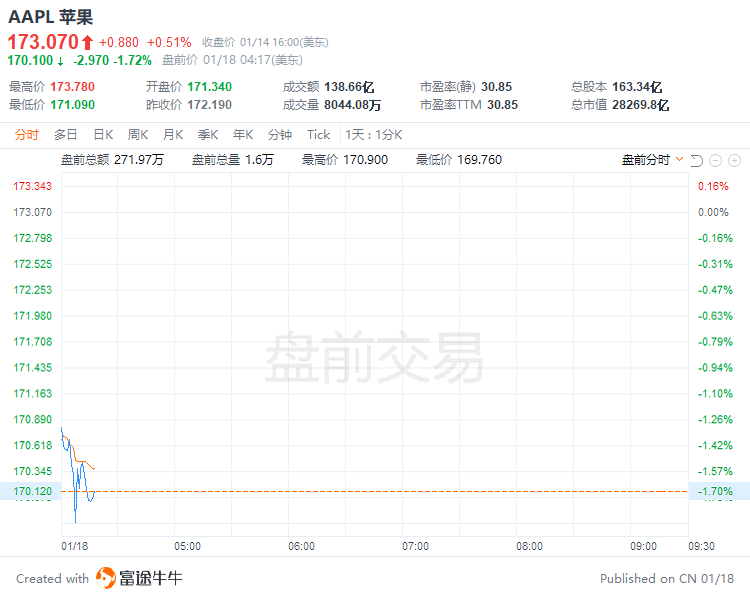

Loop Capital:維持蘋果「買入」評級,目標價從165美元上調至210美元。

Loop Capital分析師Ananda Barua指出,$蘋果(AAPL.US)$似乎準備在本季度上調iPhone和平均銷售價格,在該公司2021日歷年實現強勁業績之後,這應該會推動整體營收增長10%至15%。Loop Capital認為,除了12月當季iPhone銷量有望達到8500萬部外,iPhone全年銷量可能會高於預期,在2.43億至2.45億部之間,此前的預期為2.4億部。

Barua補充道:「我們認為,iPhone ASP(平均銷售價格)在2022日歷年將有實質性的漲價機會,因為我們相信,這種趨勢在2021年已經顯現出來,並將繼續放大。」

截至發稿,蘋果盤前跌1.72%,報170.1美元。

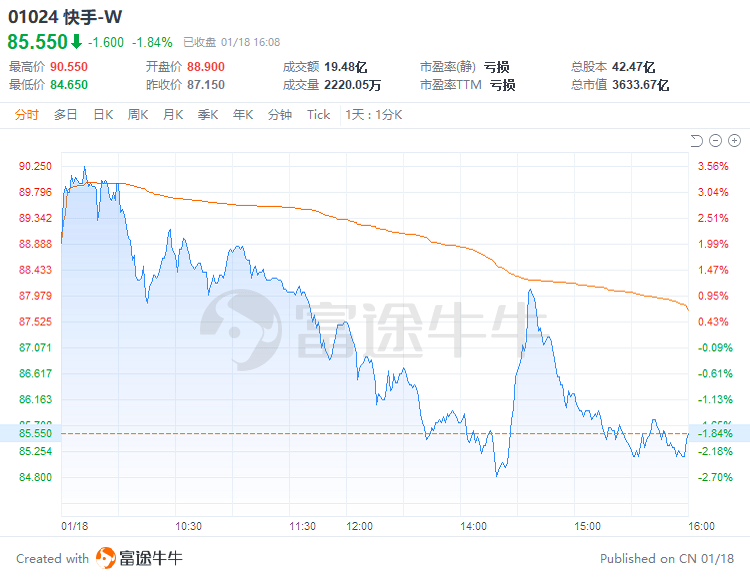

小摩:首予快手「增持」評級 目標價120港元

小摩發布研究報告稱,首予$快手-W(01024.HK)$「增持」評級,調整2021年第4季及2022年經純利預測,分別高於市場31%/8%,目標價120港元,基於2022年收入預測990億元人民幣及企業價值相對收入倍數3.8倍。

小摩表示,去年第3季公司每日平均流量同比升60%,其用戶參與度增長助力公司增加線上廣告及電商市場份額。該行相信公司在今年中國互聯網行業中表現最好,且會在未來數季踏入盈利周期,今年股價會上升,建議投資者在第4季業績公布前增持。

快手今日收跌1.84%,報85.55港元。

據財經牛牛數據顯示,截至1月17日,摩根大通銀行持股比例為14.37%。

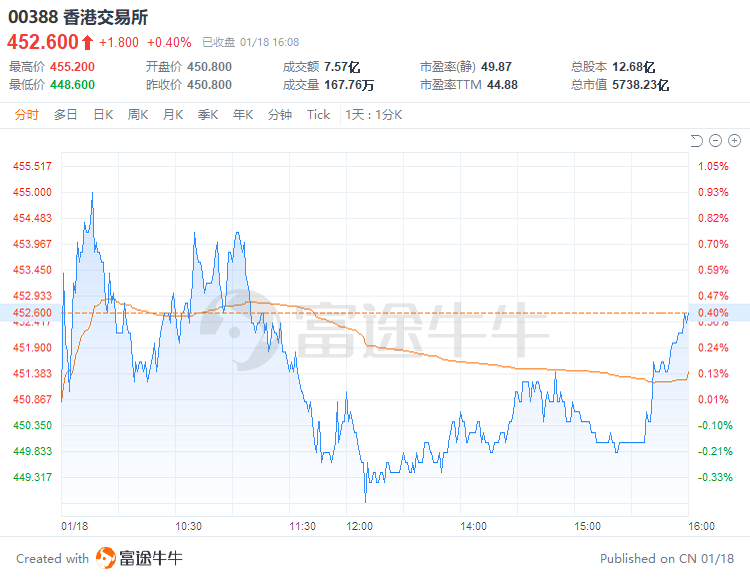

野村:上調港交所評級至「買入」 目標價升9.5%至531.1港元

野村發布研究報告稱,將$香港交易所(00388.HK)$評級由「中性」升至「買入」,第四季交易量下降,因此將收入預測下調2%,但由於更好的費用控製,盈利預測不變,目標價由485港元升至531.1港元。

報告中稱,港交所上市數目有回升跡象,去年第四季募資額按季增長37%至1670億港元;盡管首次公開募股募資額同比暴跌77%至430億港元,為2020年第二季度以來的最低水平,將其歸因於監管和經濟放緩。展望未來,潛在的寬鬆政策以及穩定經濟增長,將今年及明年的新股募資額預測上調6%和4%至增長25%及7%。

展望未來,港交所的長期前景保持不變,尋求回歸上市的中概股需求支持強大的IPO申請;另外多個利好因素,包括推出MSCIA50股期貨;自今年起引入SPAC上市製度及2022年第四季度推出IPO的T+2結算,鞏固港交所在IPO的戰略地位。

港交所今日收漲0.4%,報452.60港元。