各大央行因急於遏製通脹升升而作出的政策轉變,或是今年全球股市面臨的最大下行風險。

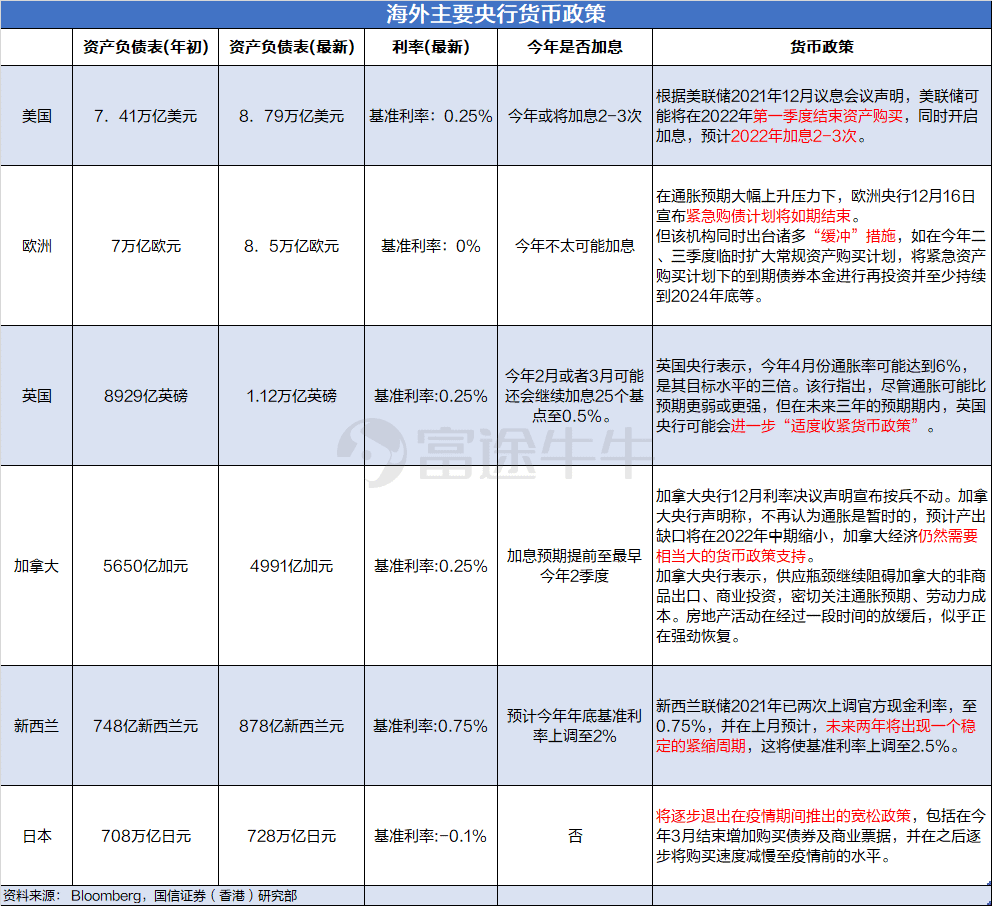

海外主要央行2022年貨幣政策一覽

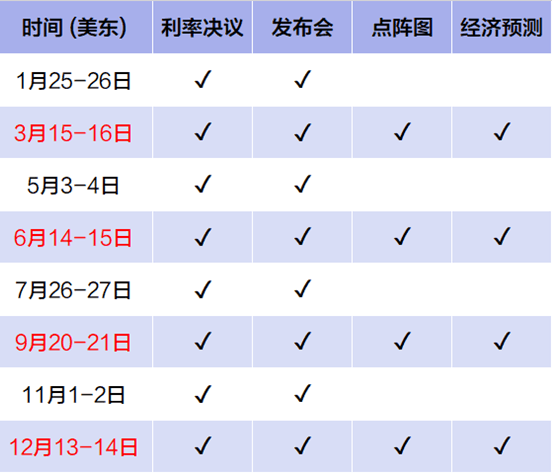

美聯儲今年或加息四次,在7月縮表

12月政策會議上,美聯儲加快了結束QE的時間表,並承諾在明年3月前結束大規模的債券購買計劃,而不是原計劃的6月,以便為提早加息作準備。

美聯儲點陣圖顯示,所有委員均預計美聯儲將在2022年開始加息,具體為2022年和2023年分別加息三次。委員們對政策舉措持鷹派態度,堅定地傾向於加息。在18名FOMC委員中,只有6名預計明年加息不到3次,且沒有任何委員看到明年利率保持當前近零水平。

鮑威爾認為美聯儲需要將通脹視為更緊迫的風險,並上調了21年和22年的通脹前景。他還稱美聯儲有可能在實現充分就業之前加息,而11月時他曾表示,美國就業市場可能會在明年年中之前就獲得足夠的改善,可以認為將達成「最大就業」。換言之,明年6月之前加息是可能的。

根據高盛最新的預測,美聯儲今年可能會加息四次,並將在7月(如果不是更早的話)開始其資產負債表縮減程序。

高盛此前在12月中旬預計,美聯儲今年將會加息三次,分別在3月、6月和9月,且由於加息時間的提前,預計今年第四季度美聯儲可能就會開始縮減資產負債表。

歐央行延續鴿派作風,行長稱不太可能在2022年加息

歐洲央行行長拉加德表示,「你不能僅僅因為美聯儲正在發生一些事情,就假設它會不可避免地發生在歐洲央行。」

拉加德承認,歐元區通脹將在短期內繼續上升,2022年大部分時間將高於2%,通脹前景可能面臨上行風險,其中HICP(調和消費者物價指數)預期的上調有2/3是因為能源價格大幅上漲。

但她認為能源價格將在明年穩定下來,長期通脹預期更接近2%,中期通脹將重返低於2%的官方目標。歐央行還非常關注工資增長,「但目前為止,沒有看到工資推高通脹的第二輪效應證據」。

歐洲央行大幅上調了未來幾年的通脹預期,特別是將明年CPI增速從9月預計的1.7%上調至3.2%,接近翻倍;預計今年CPI增速2.6%,高於9月預期的2.2%;預計2023年CPI增速1.8%,高於9月預期的1.5%;首次公布2024年通脹預期為1.8%,這代表後年開始通脹會低於2%的目標。

凱投宏觀(Capital Economics)的經濟學家Andrew Kenningham指出,雖然歐央行遠未達到美聯儲即將實施的「全面縮減購債」,但仍代表其提供的政策支持大幅減少,「明年10月起將APP常規購債規模減少到每月僅200 億歐元,比我們和市場預期的更加鷹派」,這推升了歐元。

日本央行或放棄物價下行風險的措辭

日本央行可能會在本月的一次政策會議上討論是否可能放棄「未來價格風險主要為下行」的措辭——這是日本央行過去數年來一直堅持的觀點。

日本央行將於1月17日至18日召開會議,屆時有關日本物價和經濟增長的季度報告可能會成為人們關注的焦點。

不過,價格風險評估的任何變化都不會是日本央行邁向政策正常化的信號,因為日本通脹仍遠低於該行2%的目標,這與許多全球同行形成了鮮明對比。盡管如此,風險評估的潛在轉變表明,全球通脹的熱潮至少已部分蔓延至日本。

考慮到日本第三季度經濟下滑幅度比預期更大,以及商品供應瓶頸持續存在,日本央行對本財年(2021財年)的經濟增長預期可能會下調。日本本財年將截止至3月結束,日本央行此前對該財年的經濟增長預期為3.4%。

而由於岸田文雄政府推出了經濟刺激計劃,以及消費者支出和生產數據預計回升,日本央行可能會上調從4月開始的2022財年的經濟增長預期,此前的預期增幅為2.9%。

如何對衝通脹?價值股重新回歸,金融和周期板塊最受青睞

在高盛、摩根大通、摩根士丹利等華爾街大型銀行以及貝萊德等其他知名投資公司的2022年推薦清單中,他們最看好三個板塊,其中包括2021年漲幅居前的板塊。

結語

貨幣政策作為對衝經濟波動的最核心逆周期調節工具,往往是最有力的手段;與此同時,物價穩定與經濟增長在短期內就如「魚」與「熊掌」一般不可兼得。2021年,在大水漫灌之後,又是在供應短缺的背景下,通脹升升不可避免地隨之而來;通脹高企或是中長期問題。接下來,穩定物價任務已經被擺到各大政策製定者的辦公桌上。

2022年市場是時候走出貨幣寬鬆的「良夜」,炙手可熱的經濟不可能永遠持續,2021年底各大央行已經拉開了收緊政策的序幕。除非新冠疫情這只「黑天鵝」嚴重打擊經濟復蘇,否則政策利率上升的趨勢將在今年繼續下去。隨著寬鬆刺激政策的退出以及經濟周期進程,今年各大經濟體增長前景可能將面臨較大壓力。

編輯/yabo