高盛的策略師認為,對於最近受重創的成長股,情況可能沒有那麽嚴峻。

實際利率升升衝擊企業借貸成本致美科技股大幅下跌

有分析認為,美國實際利率持續的升漲才是近期美股科技股回落的主因。

以科技股為主的納斯達克綜合指數開年以來遭遇了自2016年以來最糟糕的開局,首個交易日便下跌超過3%。雖然最近經歷連續反彈,但仍累計下跌近5%。

未盈利及最近才上市的科技公司下跌更為嚴重。高盛統計顯示,今年以來不盈利的科技公司股票下跌7%,而上市不滿一年的公司則下跌9%。

與此同時,美國實際利率持續上漲。自去年12月以來,與通脹掛鉤的10年期美債收益率已升升0.24%,達到-0.86%。美國實際利率今年的漲幅超過普通美國國債的收益率的漲幅,兩者之間的差距從2.60%降至2.58%。

機構分析認為,對於風險較高的資產來說,實際收益率的上升才是最令人擔憂的。

較高的實際利率可能傳導至公司借貸成本上。

德意誌銀行分析師Jim Reid的研究顯示,企業信用利差——與美國政府相比,投資者要求公司支付的額外收益率——近年來與實際利率的關聯性越來越大,當實際利率攀升時,往往會擴大。

這將對高負債公司造成巨大壓力,其債務負擔的可持續性將遭受質疑。

高成長科技股的風險沒有想象得那麽大

高盛則有不同觀點。該行的策略師在客戶報告中寫道,在美國國債收益率升升導致成長股近期重挫之後,現在預計長期收益率僅會有溫和的進一步動作,意味著貼現率對成長股估值的進一步風險有限。

高估值股票今年開局不佳,因市場預期美聯儲將更激進地加息。更高的利率意味著未來利潤的現值折價更大,打擊了科技公司等估值最高的成長股,提振了估值較低的價值股。

高盛策略師預計目前在1.75%左右的10年期美國國債收益率到年底將達到2%。報告稱,雖然短期利率可能有更多上行空間,但「對股票估值影響不大」。

「2022年經濟增長放緩的可能性是支持成長股的理由,」高盛策略師們表示,並說將當前情況與世紀之交的科技股泡沫相提並論可能並不完全恰當。「經過利率環境調整後,今天的成長股估值遠低於2000年。」

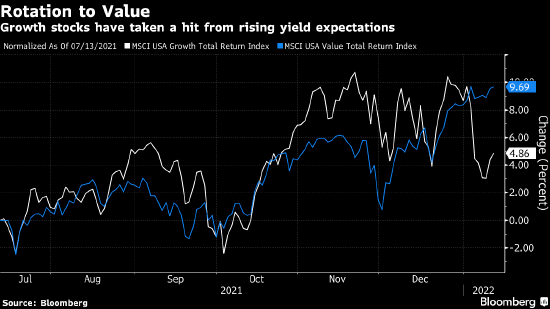

價值股的上行空間相對於成長股更大

但是並非所有人都對收益率和成長股的前景如此樂觀。

「債券市場表明價值股相對於成長股還有進一步上行空間,」摩根士丹利策略師在周四的客戶報告中寫道。雖然增長恐慌對價值股而言是一大風險,但策略師「還沒有看到這種擔憂的跡象」。

富達全球宏觀策略主管Jurrien Timmer稱:「(投機性科技股之前)升上了月球,現在流動性大潮正在逆轉。」

隨著收益率走高,此前不被看好的價值型股票的命運也在改寫,銀行、石油巨頭、大型工業集團,尤其是那些與美國經濟重新開放息息相關的公司股價均出現上揚。

從標普500指數各板塊2021全年的表現來看,在跑贏大盤的四個板塊中,有三個(能源、房地產、金融)屬於價值型板塊,說明這類股票在投資者中頗具人氣。

更多精彩內容:

編輯/yabo