來源:中金宏觀

作者:劉政寧 張文朗等

2022年美股迎來「開門黑」,年初以來納斯達克指數累計下跌12%。大漲兩年後美股為何劇烈調整?對宏觀經濟前景有何含義?我們對此進行了研究,我們的結論是:

1)水能載舟,亦能覆舟。本輪股價上漲更多是一種貨幣現象。無論美國居民財富增值,還是企業盈利創新高,本質上都是貨幣擴張的結果。

2)迫於通脹壓力,美聯儲不得不加快緊縮,這已然形成了「急刹車」局面。美股下跌是市場對美聯儲政策急轉彎及其潛在影響的膝跳反應。

3)同樣迫於通脹壓力,美聯儲在緊縮方向上已無路可退,短期內很難重回寬鬆。這意味著「美聯儲看跌期權」(Fed put)不會很快出現。

4)美聯儲加快緊縮,中期經濟衰退風險增加。美國發生系統性金融風險的可能性較小,但一些新興市場國家出現金融危機的概率在上升。

水能載舟,亦能覆舟。本輪股價上漲更多是貨幣現象。過去兩年美股上漲是美聯儲資產負債表擴張的結果,這也是貨幣政策傳導機製的一種體現。自2020年2月至2021年12月,美聯儲資產負債表規模從4.1萬億上升至8.8萬億美元,漲幅115%;美國廣義貨幣M2規模從15.5萬億上升至21.4萬億美元,漲幅38%。同一時期,標普500指數自最低點上漲113%,納斯達克指數上漲128%。

聯儲「擴表」推高股價的機製是什麽?一個渠道是流動性效應(liquidity effect)。美聯儲通過量化寬鬆購買資產,相當於給市場提供了流動性,從而為投資者購買股票提供了資金。流動性的增加也會降低無風險利率,有利股票估值擴張。另一個渠道是資產負債表效應(portfolio balance effect)。美聯儲購買風險資產(如MBS)令市場中的風險資產供給下降。由於資產之間的不完全替代性,投資者在賣出一種風險資產後會轉向持有其他風險資產,並降低該資產乃至整個市場的風險溢價。與此同時,美聯儲也向市場發出了它將不遺餘力(whatever it takes)維護金融維持,並在相當長時間內壓低利率的信號。這有助於增強市場對經濟復蘇的信心,有利股市。

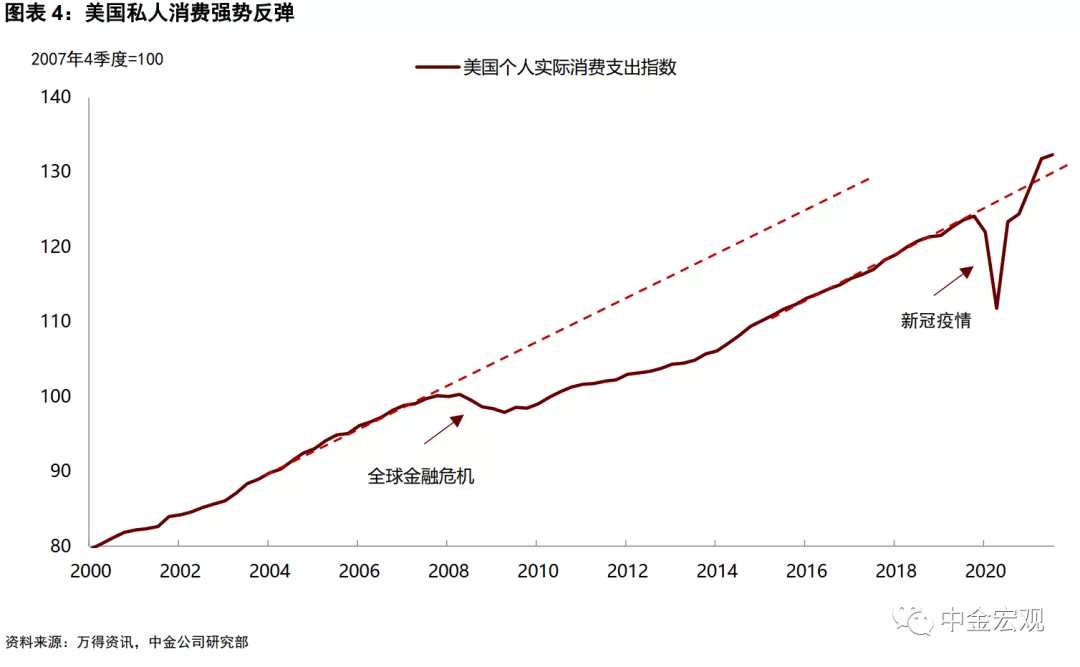

一種觀點認為,過去兩年的美股上漲也受到經濟基本面支撐,畢竟美國經濟復蘇的強度超出預期,比如居民消費在疫情後強勁反彈,企業盈利也創出歷史新高。但仔細分析不難發現,消費反彈的一個重要來源是財富效應,而這又與美聯儲「放水」推高資產價格有關。

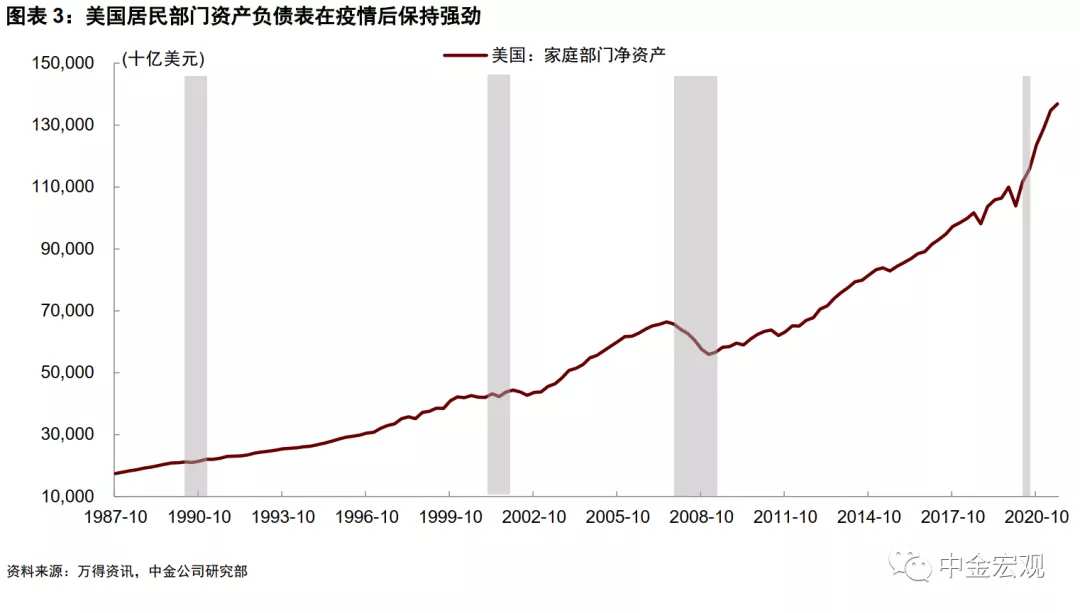

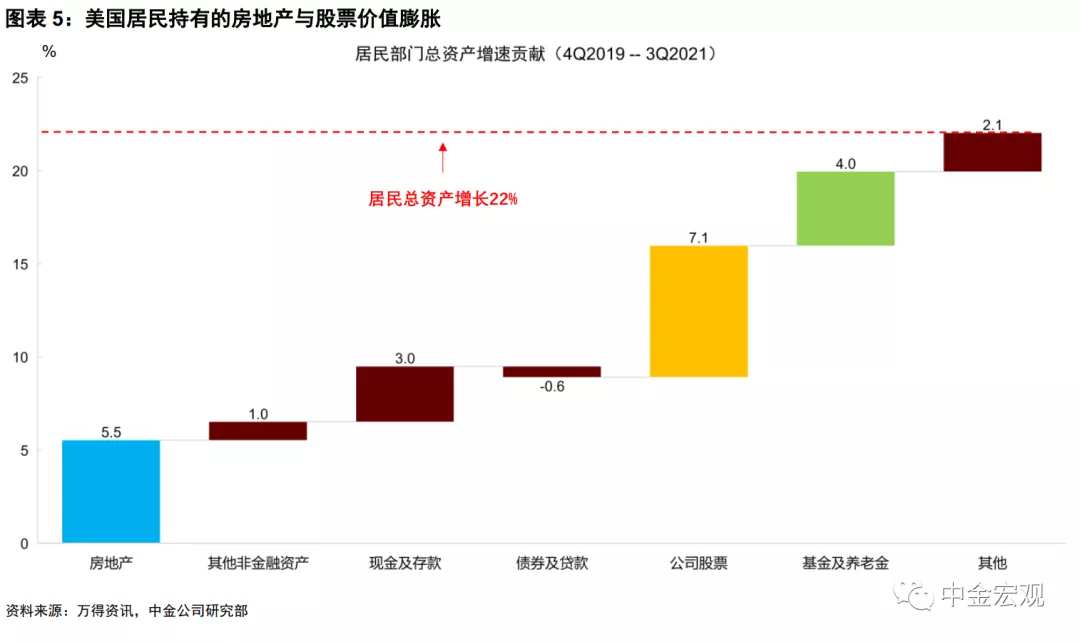

我們的計算顯示,19Q4至21Q3期間,美國居民部門淨資產規模上升了22%,上升速度均遠超2008年次貸危機後的經濟復蘇階段。對居民總資產變動進行拆分發現,過去兩年淨值上升幅度最大的是房地產、股票、基金和養老金,這幾類資產加總起來大約貢獻了居民總資產漲幅的75%。也就是說,美聯儲貨幣寬鬆令美國居民財富大幅增值,由此帶來的財富效應(或者說「財富幻覺」)推動了消費擴張。

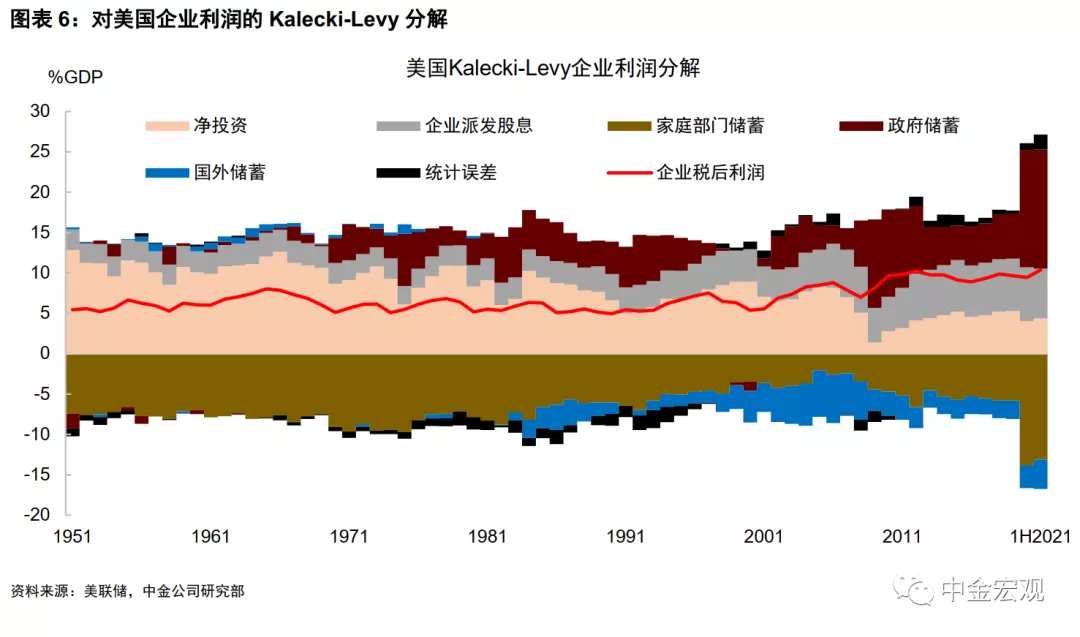

企業盈利大增也反映了貨幣的作用,更確切的說,是「財政投放貨幣」的作用。美國企業總利潤在疫情後保持強勁,企業利潤與GDP之比創1950年代以來新高。我們使用Kalecki-Levy公式對美國企業利潤進行拆分,發現一個重要原因是美國政府開支的大幅增加,而後者又受到美聯儲貨幣寬鬆的支持,也就是財政赤字貨幣化。由此可見,企業利潤增長本質上也是貨幣現象,如果沒有貨幣擴張,企業盈利也不可能修復的那麽快。

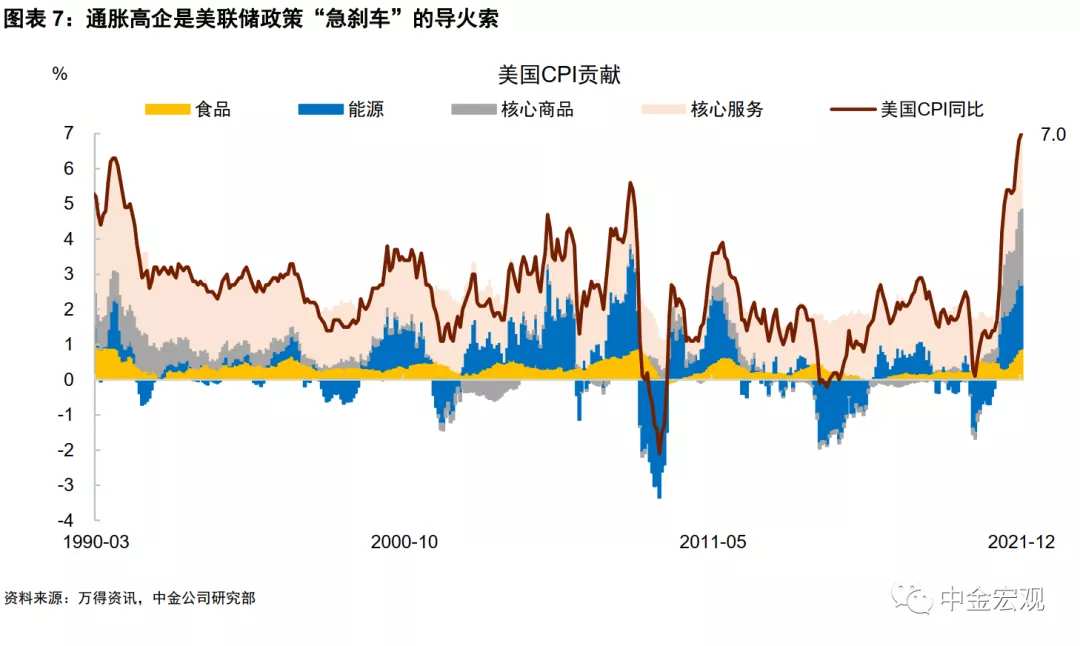

基於上述分析,美聯儲轉向緊縮(「急刹車」)將增加美股調整壓力。隨著美國CPI通脹創出近40年來新高,越來越多美聯儲官員讚成盡快采取緊縮措施,比如應該在3月進行首次加息,在下半年開啟「縮表」。2021年美聯儲一直強調通脹是暫時的,但結果卻並非如此,美聯儲也因此喪失了信譽。為重建信譽,美聯儲不得不以更快的速度轉向緊縮,進而造成了當前這種「急刹車」局面。美聯儲貨幣政策的決策機製是聯邦公開市場委員會(FOMC)投票決定,從目前的情況看,今年FOMC票委中鷹派人士已占據上風。因此對於美聯儲緊縮,我們建議投資者「寧可信其有,不可信其無」。(請參考報告《美聯儲「縮表「路徑探討》)。

如果美股因為貨幣政策收緊而下跌,美聯儲是否會停止緊縮?這種想法很常見,通常被稱為「美聯儲看跌期權」(Fed put)。背後的邏輯是,當美國經濟出現危機且美股下跌超過20%時,美聯儲多數情況下會降低利率,轉向寬鬆,為資產價格提供保護,就像是提供了一種可以避免更大損失的「看跌期權」。

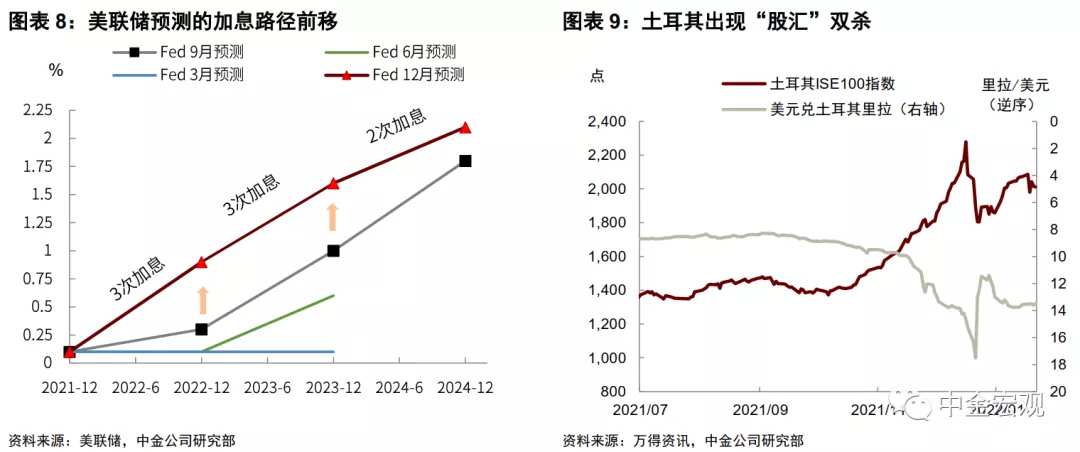

但我們認為,這次美聯儲為股市「托底」的門檻較高,一個原因是美國通脹已大幅超標,美聯儲很難輕易放棄緊縮。我們不妨將當下的情形與2018年四季度做比較,那時美聯儲加息與「縮表」同時進行,引發美股回調20%。隨後美聯儲迅速暫停加息,並暗示可以放棄「縮表」,投資者信心獲得提振,美股大幅反彈。但需要注意,那時美國CPI通脹只有2%左右,美聯儲轉向寬鬆並未受到來自通脹的約束。但這次不一樣,美國CPI通脹已經高達7%,美聯儲在緊縮方向上已無路可退。指望美聯儲迅速放棄緊縮是不現實的,這也解釋了為何在過去一周,許多投資者都想逢低買入,但逢低買入的買家卻始終未能出現。鑒於此,我們不能低估美聯儲緊縮對美股帶來的持續性影響。

最後,美聯儲緊縮如何影響美國經濟?是否會導致經濟衰退?歷史上美國經濟衰退一般由兩個原因之一導致:一是通脹帶來的貨幣緊縮,二是資產泡沫破裂帶來金融危機(疫情屬於外生衝擊,是一個例外,不具有代表性)。2008年次貸危機後的十年,美國金融監管加強,金融機構槓桿率下降,抗風險能力上升。因此即使美股大跌,美國發生系統性金融危機的概率可能也較小。但通脹上升「倒逼」美聯儲加快緊縮,將加大經濟下行壓力,增加中期經濟衰退風險。此外,一些新興市場國家金融條件可能因為美聯儲貨幣緊縮而收緊,這些國家發生金融危機的可能性將上升。例如,過去兩個月土耳其的股票和匯率均出現過大幅調整,金融市場脆弱性凸顯。綜上,我們建議投資者持續關注美聯儲緊縮對美國經濟的影響,以及對部分新興市場國家帶來的外溢效應。

編輯/Jeffy